資産運用に興味はあるけれど、「できるだけリスクは抑えたい」「相場に振り回されたくない」と感じている人は多いのではないでしょうか?

特に、投資初心者やこれから長期的に資産形成を考えている方にとって、リスク管理は大きな課題です。そんな中、暴落が来ても、心穏やかに運用できる資産形成の方法があります。

それが「カウチポテトポートフォリオ」です。この記事では、カウチポテトポートフォリオの基本から、実際の始め方、メリット・デメリットまでわかりやすく解説していきます。

この記事を読めば、心穏やかに資産運用できる「カウチポテトポートフォリオ」を学ぶことができますよ。ぜひ最後までチェックしてみてください!

私は2019年からNISAに取り組み、1000万以上の投資を行っています。現在、含み益は500万円以上を達成しています!

友人にはまず「カウチポテトポートフォリオ」をおすすめしています。

カウチポテトポートフォリオとは?

カウチポテトポートフォリオの概要

まず、「カウチポテト」という言葉の意味について説明します。

カウチポテト(Couch potato):「ソファに寝転んでダラダラ過ごす」という意味

※Couchはソファの意味

※potatoはスラングとして「怠け者」「だらだらする」などの意味

「カウチポテトポートフォリオ」という投資戦略は、そんな“のんびりした生活スタイル”になぞらえて名づけられたもので、「暴落が来てもソファでくつろいでいられるほど、リスクを抑えた構成である」ことを象徴しています。

価格変動に一喜一憂せず、精神的にも安定して運用を続けられるという点が、この名前に込められた本質と言えるでしょう

このカウチポテトポートフォリオは、米国のコラムニスト、スコット・バーンズ氏が1991年に提唱したシンプルな運用法で、

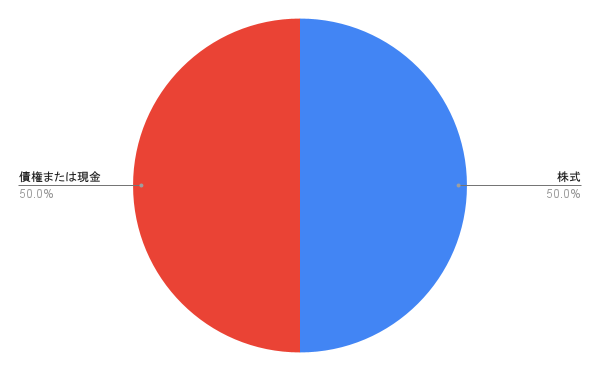

具体的には、以下のような割合が一般的です。

・株式:50%

・債権または現金:50%

「株式」はリターンを、「債券」は安定性を担う役割。両者をバランスよく組み合わせることで、リスクを抑えつつ着実な資産形成が期待できます。

なお、最近では金利環境や個人のリスク許容度に応じて、債券の代わりに「現金」を活用するケースも増えており、現金を「守り」の資産として組み込むスタイルも一定の支持を得ています。

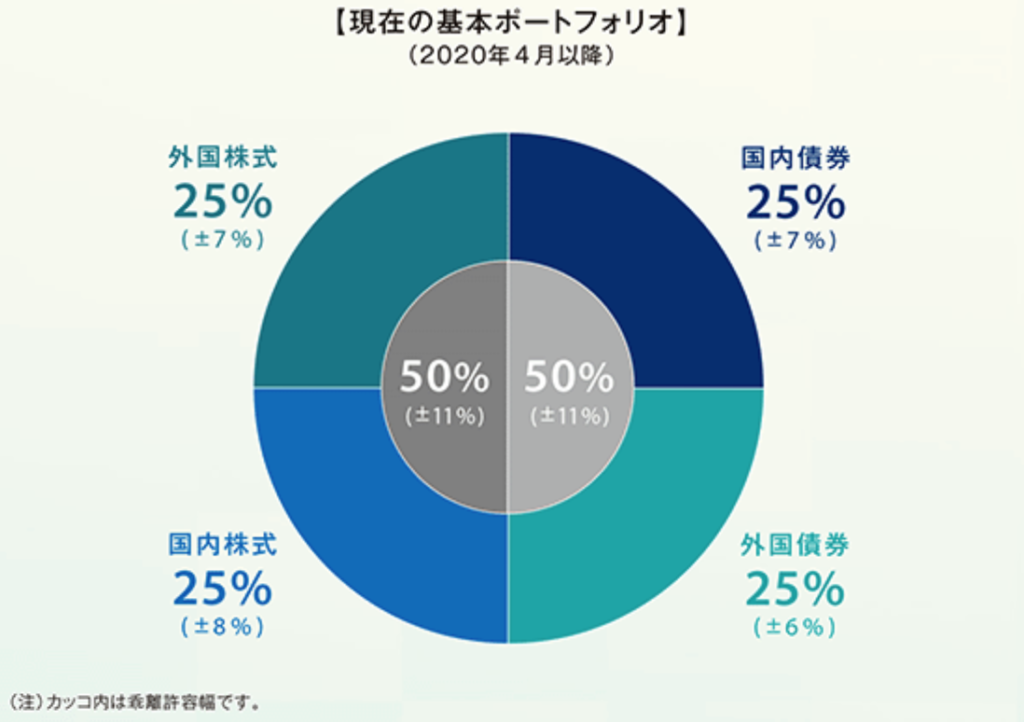

実はGPIFもカウチポテトポートフォリオ?

日本の年金積立金管理運用独立行政法人(GPIF)の基本ポートフォリオも、実はカウチポテトポートフォリオに近い構成になっています。GPIFは、国内外の株式および債券をほぼ均等に保有しており、その資産配分はおおむね株式50%、債券50%という形です。

このように、長期で安定した運用を目指す機関投資家でさえ採用しているシンプルな配分は、カウチポテトポートフォリオの有効性を裏付けているともいえるでしょう。個人でもこの考え方を取り入れることで、堅実でストレスの少ない資産形成が期待できます。

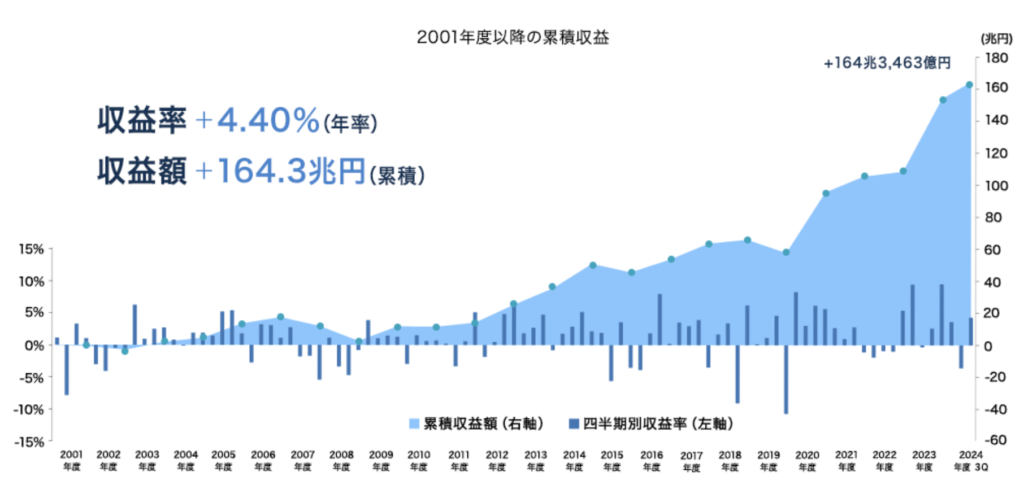

GPIFの2001年度以降の累積収益は以下の通り。収益率は年率4.4%、収益額164.3兆円という成果を上げています。これらの実績からも、カウチポテトポートフォリオが、安定した成果をもたらす可能性が高いことが示されています。

「カウチポテトポートフォリオ」のメリット

カウチポートフォリオのメリットは以下の3つです。

- リスクを抑えた安定的な運用

- シンプルで手間がかからず続けやすい

- 現金比率が高く、追加投資の余力がある

リスクを抑えた安定的な運用

カウチポテトポートフォリオの最大の魅力は、暴落時でも大きなダメージを避けられることです。

株式と債券(または現金)を半々にすることで、リスクを抑えた運用が実現でき、長期での資産形成において安心感があります。価格変動が大きな暴落局面でも、落ち着いて運用を続けやすい点が、多くの投資初心者に支持されている理由です。

例えば2020年3月に起こったコロナショックでは、アメリカの代表的な指数であるS&P500 指数は約34%程度下落しました。この時のカウチポテトポートフォリオのリスク低減効果を見てみましょう。

資産:1000万円

コロナショックのような約34%の暴落が発生

①株式(S&P500):100% ②株式(S&P500):50%、現金:50%(カウチポテトポートフォリオ)

上記条件でポートフォリオ①と②で資産がどうなるかを比較してみました。

| ポートフォリオ | 株式(S&P500) | 現金 | 資産合計 |

|---|---|---|---|

| ①株式(S&P500):100% | 1000万円→660万円 | 0円→0円 | 1000万円→660万円 |

| ②株式(S&P500):50%、現金:50% カウチポテトポートフォリオ | 500万円→330万円 | 500万円→500万円 | 1000万円→830万円 |

上記の表より②のカウチポテトポートフォリオは現金の比率が多いため、株式の価格変動の影響が小さいことがわかるでしょう。

カウチポテトポートフォリオを組めば、コロナショックのような暴落時でも下落幅を小さく抑えることができ、リスクを抑えた安定的な運用が可能です。

シンプルで手間がかからず続けやすい

カウチポテトポートフォリオの魅力は、運用のわかりやすさと続けやすさにあります。資産配分のルールは株式50%、債券または現金50%と明快で、あらかじめ決まった比率に従うだけで運用が完結します。

株式の部分については、分散効果の効いた優良なインデックスファンドを1つ決めて購入すれば、さらに運用がシンプルになるのでおすすめです。運用の枠組みがシンプルなので、初心者でもすぐに実践できます。

さらに、年に1回のリバランスだけでOKなため、頻繁な売買や複雑な判断も不要。忙しい方でも無理なく長く続けられる投資スタイルです。

現金比率が高く、追加投資の余力がある

カウチポテトポートフォリオでは、債券の代わりに現金を多めに保有するケースもあります。

そのため、市場が下落した際にも余裕資金で割安な資産を追加購入しやすく、チャンスを逃さずに投資ができるのがメリットです。たとえば、株式市場が急落したときにも、すでに用意された現金で機動的に買い増すことができ、ドルコスト平均法の効果をさらに高めることも可能です。

暴落時は、宝の山です。現金を残しておくと、配当利回りのよいお宝高配当株等を買うことができますよ!

また、ライフイベントや急な出費に備えて現金をある程度確保しておくことで、投資を続けながらも柔軟に対応できるという安心感もあります。常にフルインベストせず、待機資金を持つという戦略は、精神的なゆとりを生み、長期的な資産形成の継続に大きく貢献します。

「カウチポテトポートフォリオ」のデメリット

カウチポテトポートフォリオのデメリットは以下の3つです。

- 爆発的なリターンは見込みにくい

- 現金のインフレリスク

- 長期運用が前提

爆発的なリターンは見込みにくい

カウチポテトポートフォリオは株式100%の攻めのポートフォリオに比べると、どうしてもリターンは控えめです。

特に若くてリスク許容度が高い人にとっては、物足りなさを感じる可能性もあります。

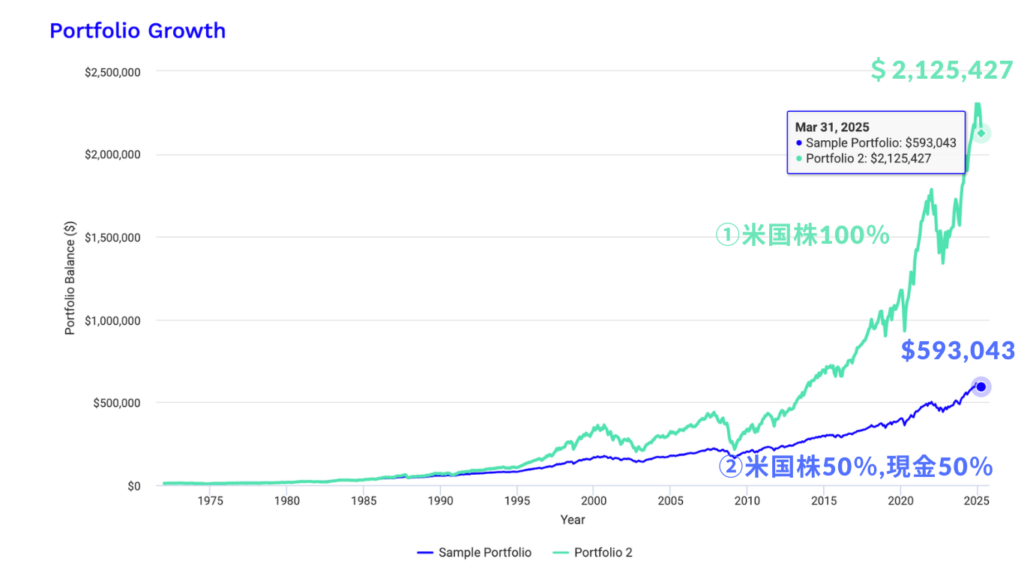

たとえば、過去の米国株のデータ(1972年~2025年)を使用し、以下①と②のポートフォリオのリターン比較をしてみました。

①米国株100%

②米国株50%、現金50%(カウチポテトポートフォリオ)

結果、1972年に資産$10,000であった資産は2025年に①では$2,125,427と約21倍、②では$593,043と約6倍に成長しました。

どちらも素晴らしいリターンですが、①の米国株100%のほうが②のカウチポテトポートフォリオと比較して3.5倍以上のリターンを得ることができたという結果でした。

このように安定性を優先する代わりに、リターンを多少犠牲にする設計になっている点は理解しておくべきでしょう。

現金のインフレリスク

カウチポテトポートフォリオでは、債券の代わりに現金を組み込む選択肢もありますが、現金の比率50%と多く保有するスタイルには、インフレによって資産価値が目減りするリスクがあります。

物価が上昇すれば、現金の購買力は低下し、長期的に見て資産全体の実質価値が減ってしまう可能性があります。

例えば、現在、日本では年間約2〜3%程度で物価上昇している状況です。この状況があと10年続き、例えば年間3%で物価上昇した場合、現在、100万円のモノは10年で約134万円になります。

また物価上昇率3%で100万円を現金のままもっておく場合の現金の実質的価値は下のグラフのようになります。グラフからわかるように100万円を現金のままもっておくと20年後には約55万円、30年後には約40万円まで実質的価値が目減りしてしまいます。

額面金額自体が減ることがありませんが、物価上昇によって実質的価値が大きく目減りしてしまうのです。

したがってインフレ局面では、現金だけではなく、債権や資産の一部に実物資産(不動産、金など)を取り入れるといった補完的な対策を検討してもよいかもしれません。

長期運用が前提

カウチポテトポートフォリオは、短期間で成果を求めるような投資スタイルには向いていません。資産配分を固定し、時間をかけて市場全体の成長に乗る戦略であるため、10年、20年といった長いスパンでの運用が基本となります。

また、株式や債券の価格は短期的に大きく変動することがありますが、このポートフォリオでは、それらのブレを受け入れながら積み上げていく「我慢の時間」が必要です。目先の値動きに惑わされず、リバランスをしながら粛々と続けることで、複利の力を最大限に活かせる仕組みとなっています。

したがって、日々の値動きに敏感で一喜一憂しがちな方や、短期的に大きなリターンを狙いたい方にとっては、ストレスを感じやすい運用法かもしれません。一方で、「ゆっくりでも着実に増やしたい」と考える人にとっては、非常に堅実で心強い選択肢となるでしょう。

カウチポテトポートフォリオの始め方

カウチポテトポートフォリオのメリット・デメリットがわかったところで、次にカウチポテトポートフォリオのやり方を解説します。

株式50%部分のおすすめの投資先

株式50%の部分について何に投資するかを考えましょう。

おすすめは「全世界株式」や「S&P500」といった優良なインデックスです。

どちらも幅広い株式市場に投資できるため、リスクを抑えつつ世界経済の成長を享受しやすいのが特徴です。

全世界株式とは?

全世界株式は、先進国や新興国を含む世界中の企業に投資するインデックスファンドです。日本、米国、欧州、アジアなど、地域の偏りなく幅広い市場に投資しているため、まさに「世界経済全体に投資する」という感覚で資産運用ができるのが特徴です。

具体的な銘柄:eMAXIS Slim 全世界株式(オールカントリー)信託報酬率:0.05775%

S&P500とは?

「S&P500」は、米国の代表的な500の大企業で構成されるインデックスです。世界最大の経済大国である米国は、アップルやマイクロソフトなど、グローバル市場で活躍する企業を多く抱えており、長期的に見ると安定した成長が期待されています。

具体的な銘柄:eMAXIS Slim 米国株式(S&P500 ) 信託報酬率:0.0814%

具体的な銘柄として紹介したファンドはどちらも信託報酬率が0.1%以下と低コストな優良ファンドです。上記ファンドでなくとも良いですが、信託報酬は0.2%以下を限度に選んでみてください。というのも10年以上の長期投資の世界では0.1%のコストが後々のリターンに効いてくるのでなるべく信託報酬は安いファンドを選ぶことをおすすめしています。

スタートは積立から

たとえまとまった余剰資金が手元にあっても、最初から一括で投資するのではなく、毎月の積立で株式部分を徐々に増やしていく方法をおすすめします。

なぜなら、投資初心者が一括投資をした直後に相場が暴落した場合、大きな損失に直面し精神的に耐えられなくなってしまうケースがあるからです。積立投資なら、時間をかけて少しずつ市場に慣れながら投資経験を積むことができ、リスクも分散されます。

まずは積立で株式の比率を徐々に高め、最終的に株式50%に近づけていくのが現実的です。

そこに到達した後は、毎月の余剰資金を「株式50%・貯金(または債券)50%」の割合で分けて追加投資していくことで、カウチポテトポートフォリオが完成します。

リバランスもお忘れなく

時間の経過とともに、株式と債券(または現金)の比率はずれていきます。年に1回、当初の50:50に戻す作業(リバランス)を行うことで、リスクとリターンのバランスを保つことができます。

リバランスの基本は、「増えすぎた資産を売り、減った資産を買い足す」ことです。

たとえば、株式が1年間で大きく上昇して全体の60%を占めるようになった場合、その一部を売却して債券や現金に振り分けます。逆に、株価が大きく下落して40%程度まで比率が下がった場合は、現金や債券を取り崩して株式を追加購入します。

この調整により、常に自分が想定するリスク水準を維持し続けることができます。また、相場が好調なときには利益確定、低調なときには安く仕込むという形になり、長期的にはパフォーマンスの安定にもつながります。

面倒に感じるかもしれませんが、年に1回の簡単な見直しだけで十分。カウチポテトポートフォリオは、こうした定期的なメンテナンスで十分な効果を発揮するシンプルかつ堅実な投資法です。

まとめ カウチポテトポートフォリオ−心穏やかな投資スタイル−

今回はカウチポテトポートフォリオの概要、メリット・デメリットを紹介しました。

カウチポテトポートフォリオのメリット・デメリットを簡単に振り返っておきましょう。

メリットは以下の通り。

- リスクを抑えた安定的な運用

- シンプルで手間がかからず続けやすい

- 現金比率が高く、追加投資の余力がある

デメリットは以下の通り。

- 爆発的なリターンは見込みにくい

- 現金のインフレリスク

- 長期運用が前提

「できるだけリスクは抑えたい」「相場に振り回されたくない」——そんな投資への不安や迷いを感じている人にとって、カウチポテトポートフォリオは非常に相性の良い戦略です。

株式と債券(または現金)を50%ずつ保有するというシンプルなルールに従うだけで、長期的かつ安定的な資産形成を目指すことができます。特に、投資初心者にとっては積立から始めることで精神的な負担を減らしながら市場に慣れ、安心して運用を継続できる点が大きなメリットです。

市場が上下しても慌てることなく、リバランスをしながらじっくり資産を育てていく。それが「カウチポテトポートフォリオ」の真骨頂です。

暴落が来ても、ソファでポテトチップスを食べながら落ち着いていられる。そんな心穏やかな投資スタイルを、あなたも取り入れてみませんか?

最後にまだ証券口座を開設していない方には取扱商品数の多さ、取引手数料の安さがトップクラスのSBI証券、または楽天証券がおすすめです。

この機会にぜひ検討してみてくださいね。

まだNISA口座を開設していない人にはSBI証券と楽天証券のどちらかが断然おすすめ!

| SBI証券 | 楽天証券 | |

|---|---|---|

| 口座開設数 | 1245万2千 | 1020万 |

| NISA口座 | 476万 〜2024年3月 | 524万 〜2024年1月 |

| 取扱商品数 | 2575件※ | 2569件※ |

| 取引手数料 | 0円〜 | 0円〜 |

| クレカ積立 | 0.5〜5.0% 三井住友カード | 0.5〜1.0% |

| 単元未満株 | 対応(S株) | 対応(かぶミニ) |

\ 取扱銘柄数No.1/ | \ NISA開設数No.1 / |

、楽天証券決算説明書(2024.2.9)https://www.rakuten-sec.co.jp/ITS/disc_PDF/kessann_20240209_01.pdf

※2024/6/29時点

コメント