2024年1月から新NISAが始まり、現在、多くのメディアで新NISAが取り上げられています。

この記事では新NISAについて気になっているけど、よくわからないという投資初心者にもわかりやすく解説しています。

新NISAははじめに積立設定をすることで将来お金の心配が大幅になくなる素晴らしい仕組みになりますのでまずは仕組みを理解しましょう。

この記事を読み、新NISAの仕組みを理解できれば、新NISAというお金を増やす確かな方法の第一歩踏み出すことができるようになりますよ。

私は2019年からNISAに取り組み、

現在、1000万以上の投資を行っています。

今回は新NISAの仕組みについて解説します。

このブログでは子育て世帯にむけて、必要な教育資金を準備するために新NISAを始めることをお勧めしています。

NISAとは

投資初心者の方に向けて「NISA」ってそもそも何?というところから1つ1つ丁寧に解説します。

NISA制度の概要

NISAとは「少額投資非課税制度」のことです。

読んで文字のごとく、投資で得た利益が非課税になる制度です。

通常、投資で得た利益は約20%(20.315%)の税金がかかりますが、このNISA制度で運用している場合、その運用利益については税金が0になります。

NISAは「個人が税金の心配なく投資をして長期的に資産を増やすことを助ける制度」です。

NISAの名前の由来

NISAの名前の由来ですが、もともとイギリスの金融制度であるISA(Individual Savings Account)という制度をモデルに導入された制度です。

この制度はイギリス国内で非常に成功しており、個人の投資を奨励する手段として広く利用されています。

日本のNISAも、同様に個人が投資によって資産を増やすことを促進することが目的であり、ISAの仕組みを参考にして設計されました。

※イギリスのISA制度:年間最大2万ポンド(約300万円)を投資でき、非課税期間は無制限。

新NISAと旧NISAの比較

新NISAは2024年1月から始まりましたが、NISA自体は2014年から開始された制度です。

しかし、新NISAとは違い、投資家界隈でしか知られていない制度でした。

なぜ新NISAがこんなにも注目されているかというと旧NISAと比較して神改正となったからです。

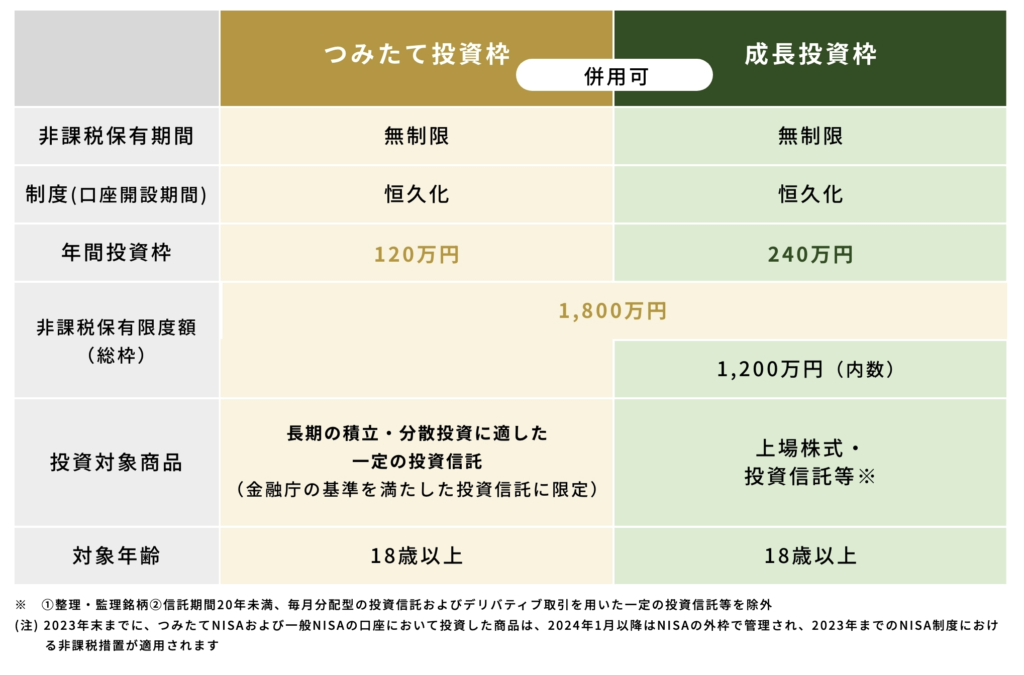

旧NISAとの比較は下の表の通り。

| 新NISA | 旧NISA | |

|---|---|---|

| 非課税保有期間 | 無期限 | つみたて:20年 一般:5年 |

| 年間投資枠 | つみたて:120万円 成長:240万円 ※併用可 | つみたて:40万円 一般:120万円 ※併用不可 |

| 非課税保有限度額(総枠) | 1800万円 (成長:1200万円) | なし |

| 非課税保有限度額の再利用 | 可能 | 不可 |

非課税枠の拡大

新NISAでは、これまでの旧NISAに比べて税金が0になる非課税投資枠が大幅に拡大しました。

- 年間の非課税投資枠は最大360万円(つみたてNISA部分が120万円、成長投資枠が240万円)。

- 生涯の非課税限度額は1,800万円で、この中で株式などのリスク資産に投資できる枠が1,200万円まで。

ほとんどの方にとっては投資の利益にかかる税金が0になり、投資による大幅なリターンが期待できるため、非常に注目されています。

非課税期間の無期限化

旧NISAでは、一般NISAは非課税期間が5年、つみたてNISAは20年と制限がありましたが、新NISAでは非課税期間が無期限化されます。

これにより、長期間にわたって投資を続けることができ、長期的な資産形成がより容易になります。

つみたてNISAと一般NISAの統合

旧NISAでは「一般NISA」と「つみたてNISA」が別々の制度で同じ年にどちらか一方しか使えませんでしたが、新NISAではこの2つが統合され、同じ年にいっしょに投資が可能になりました。

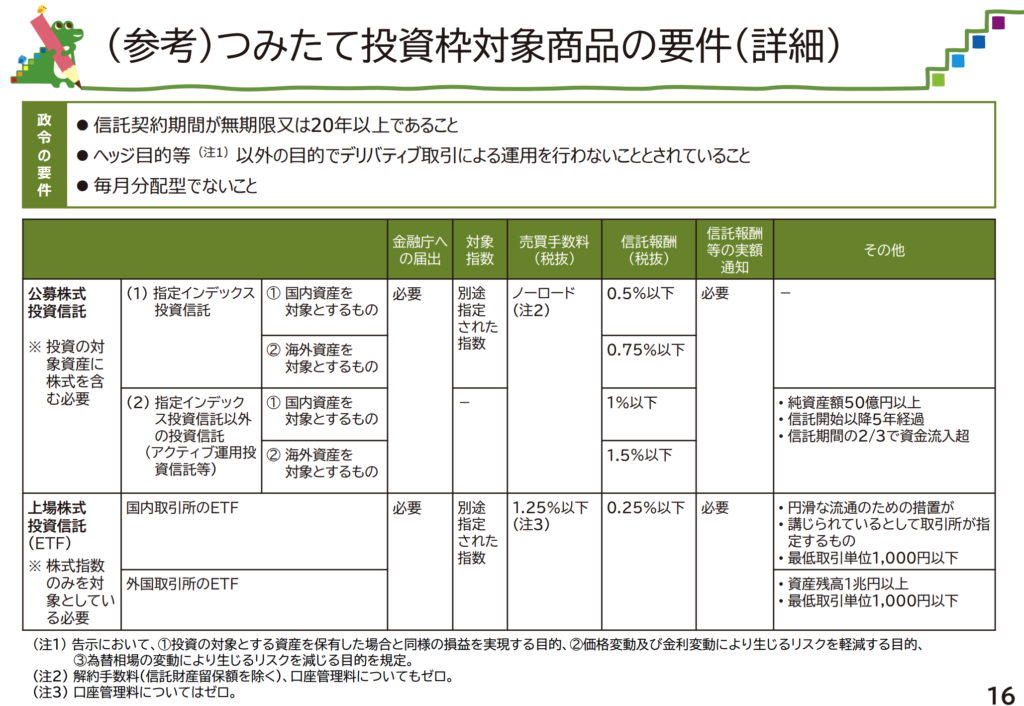

つみたて投資枠で購入できる商品は金融庁が定めた基準を満たしている優良な投資商品のみとなります。

おすすめはつみたて投資枠で購入できる商品のみに投資することです。

金融庁HPにわかりやすい図があったので載せておきます。

新NISAのメリット

新NISAのメリットは以下の2つです。

- 利益にかかる税金が0になる

- 金融庁が定めた基準を満たしている優良な投資商品のみに投資できる

利益にかかる税金が0になる

何度も言いますが、新NISAの最大のメリットは利益にかかる税金が0になることです。

新NISA以外で投資をすると約20%の税金がとられます。

金額が小さい時にはあまり気にならないかもしれませんが、長期積立により、利益が大きくなった場合にとても恩恵を感じる制度です。

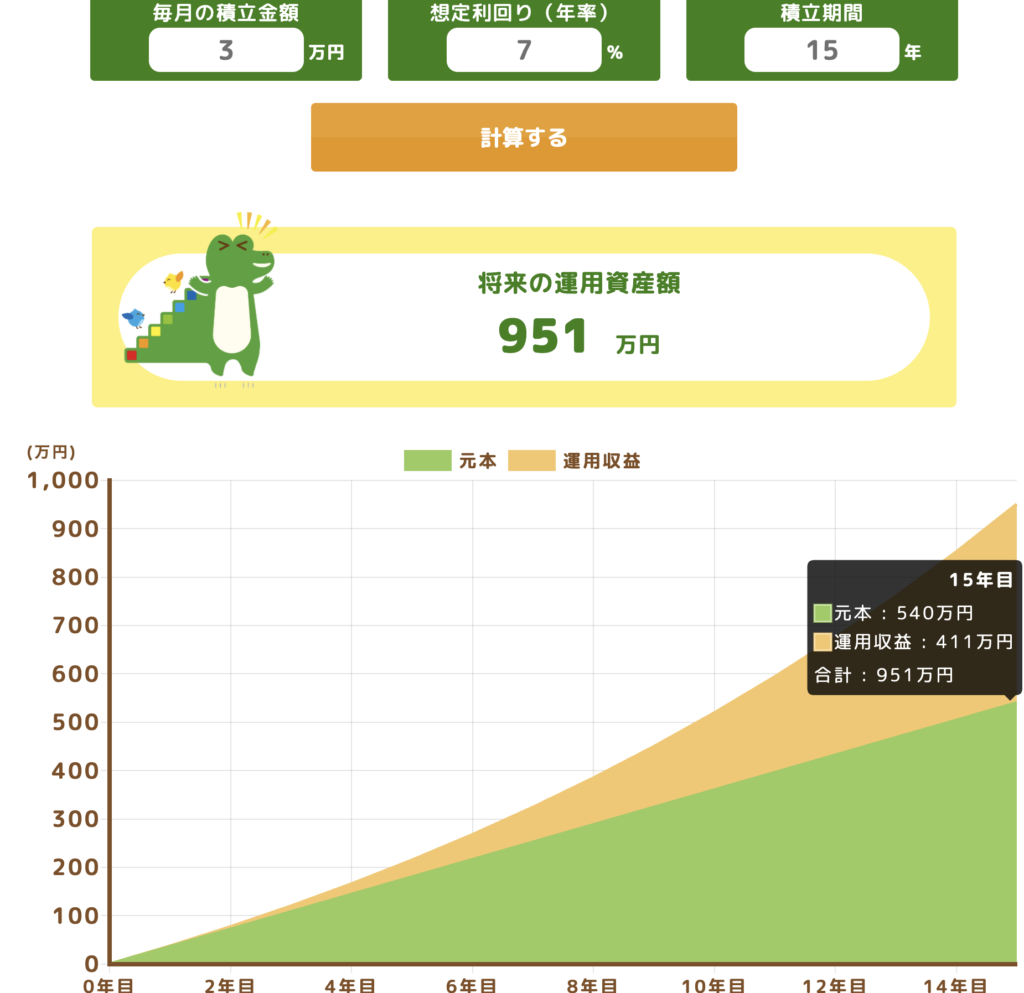

例えば、下のシミュレーションのように毎月3万円を年利7%で15年積み立てると411万円の利益が得られることになります。

新NISA以外で投資をすると411万円の約20%が税金で差し引かれ、約327万5053円の利益となります。

しかし、新NISAの枠で投資をすれば411万円の利益に税金がかからず、まるまる利益になります。

今回の例では約83万円の節税効果があったことになります。

積立期間を長くしたり積立金額を大きくすると、さらに節税効果が大きくなっていくのがわかるかと思います。

この節税効果が新NISAの最大のメリットです。

金融庁が定めた基準を満たしている優良な投資商品のみに投資できる

モブたぬき

モブたぬき投資をはじめたばっかりでどの商品に投資したらいいかわからない!

そういう時は新NISAのつみたて投資枠対象商品の中から選ぶのがいいよ。

投資を始めたばっかりの頃は投資信託だけで2500本以上の商品があるため、どれを選んだらいいのかわからない状態になります。

しかし、新NISAでは金融庁がある程度基準を設けて優良な投資商品のみに投資できるようにしています。

まず、レバレッジ商品など長期投資に向かないハイリスクな商品は新NISAの対象外となっています。

特につみたて枠の要件は下の図の通り、基準が厳しくなっています。

例えば、信託契約期間が20年以上、信託報酬率(手数料)が安いなど、投資家にとって嬉しい要件となっています。

つみたて枠対象の商品を選ぶことで投資初心者にとってはぼったくり商品を選ぶ危険性が減るメリットがあると思います。

新NISAのデメリット

新NISAのデメリットは1つです。

- 損をする可能性がある

何度も言いますが、新NISAは貯金ではなく投資なので元本割れのリスクがあり、損をする可能性があります。

重要なことは良い商品を選ぶことです。長期的に右肩上がりに成長する株を選んでください。

投資初心者にとって上記以外の新NISAのデメリットは特にありません。

投資初心者におすすめの投資方法

✔️つみたて投資枠対象商品を選ぶ(おすすめは全世界株とS&P500に連動したインデックスファンド)

✔️長期つみたて投資する

つみたて投資枠対象商品を選ぶ

新NISAは利益がでないと恩恵が得られないので長期的に右肩上がりに成長する商品を選んでください。

新NISAのつみたて投資枠対象商品なら金融庁の基準に合格した優良な投資商品のみとなっているのでつみたて投資枠対象商品を買いましょう!

おすすめは全世界株かS&P500に連動したインデックスファンドに投資することです。

全世界株式とS&P500の概要

全世界株式とS&P500の指数について概要を紹介します。

全世界株式はその名の通り、幅広い国々に投資を行っており、全世界に分散投資できます。

S&P500は米国の有名500社に分散投資ができる指数になっています。

| 全世界株式(オルカンの場合) | S&P500 | |

|---|---|---|

| ベンチマーク | MSCIオール・カントリー・ワールド・インデックス(ACWI) | S&P500 |

| 銘柄数 | 約2840社 | 約500社 |

| 構成国 | 全世界47カ国 | 米国のみ |

| 米国市場の 時価総額カバー率 | 約62% | 約80% |

| 構成銘柄の種類 | 大型株 | 大型株 |

| 主なETF | VT | VOO,IVV |

オルカンとS&P500の比較

- 構成国:オルカンは世界47カ国、S&P500は米国1国

- 構成銘柄数:オルカンは2840、S&P500 は500

- 構成比率:上位10銘柄中、9銘柄が同じ。ただし、上位10銘柄に投資する割合も約13.7%S&P500の方が大きい。

- リターン:直近10年ではS&P500、2000年代ではオルカンがよい

- リスク:ほぼ同じ。S&P500のほうが若干高い(S&P500 17.7%、オルカン17.1%)

オルカンとS&P500の比較については下の記事で詳しく解説しています。

全世界株式とS&P500のおすすめ商品

具体的なおすすめ商品は以下の2つです。

- 全世界株式なら「eMAXIS Slim 全世界株式(オールカントリー)」

- S&P500なら「eMAXIS Slim 米国株式(S&P500)」

上記の2つは全世界株式、S&P500に連動したインデックスファンドの中で信託報酬(手数料)が最安クラスに安く、長期的な運用に適しています。

商品を選ぶ際には信託報酬率に注視しましょう。具体的には0.1%前後の商品がおすすめです。

下の表は信託報酬率と5年騰落率を比較したものです。

| 信託報酬率(手数料) | 5年騰落率(リターン) | |

|---|---|---|

| eMAXIS Slim 全世界株式(オールカントリー) | 0.05775% | 122.75% |

| eMAXIS Slim 米国株式(S&P500) | 0.09372% | 159.99% |

手数料はeMAXIS Slim 全世界株式(オールカントリー)のほうが安い。

一方、S&P500は直近5年間のリターンがよいというデータがあります。

リターンをとるならS&P500、アメリカだけだと不安だなと思う方は全世界株式でいいと思います。

長期つみたて投資する

上記で選んだ商品を長期つみたて投資することがおすすめしています。

モブたぬき長期つみたてって何年くらい?5年くらい?

長期つみたてとは15年以上のつみたてを想定してください!

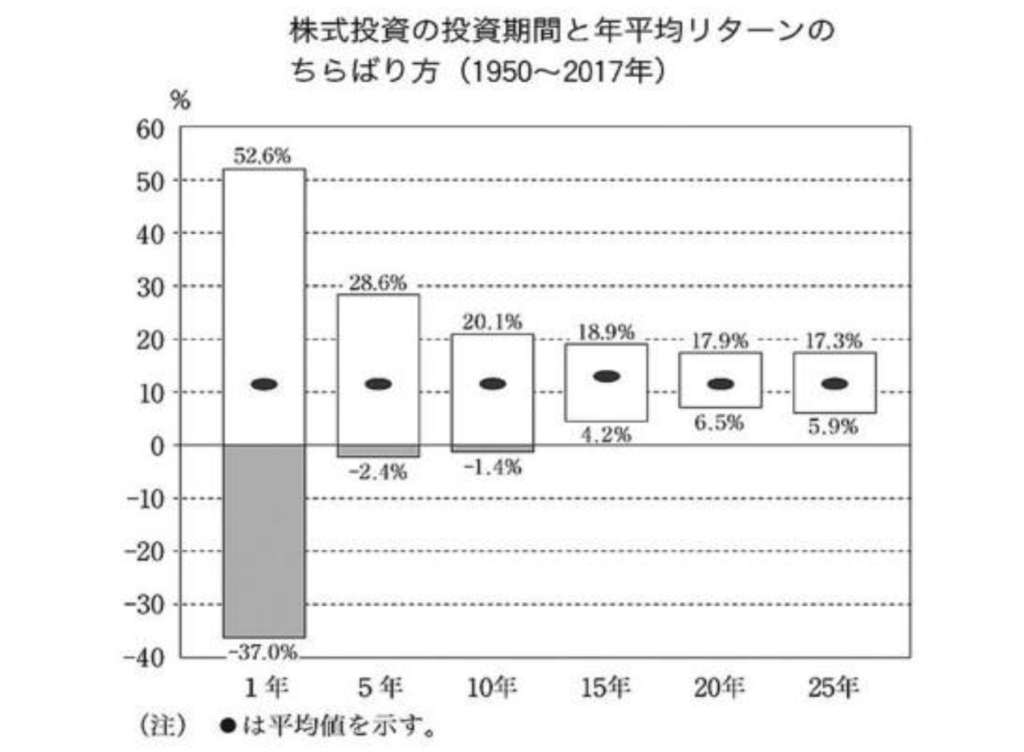

長期投資をおすすめする理由

その根拠となるのが以下の図になります。以下の図はS&P500指数(ドル建て)の投資期間と年平均リターンのちらばり方を表したものです。

上記の図の通り過去の実績では15年間以上保有し続けた場合、1950年〜2017年のどの期間でも年平均リターンがプラスになったということを表しています。

つまり15年間保有し続けられた人は皆、プラスリターンとなり、負けなかったのです。

一方、10年以下で売ってしまった場合、マイナスリターンとなったケースがあるという結果になっています。

過去の実績なので未来も必ずしも同じにあるとは限りませんが、過去60年以上の膨大なデータによる結果であるため、未来の予想としては十分参考になるデータであると考えられます。

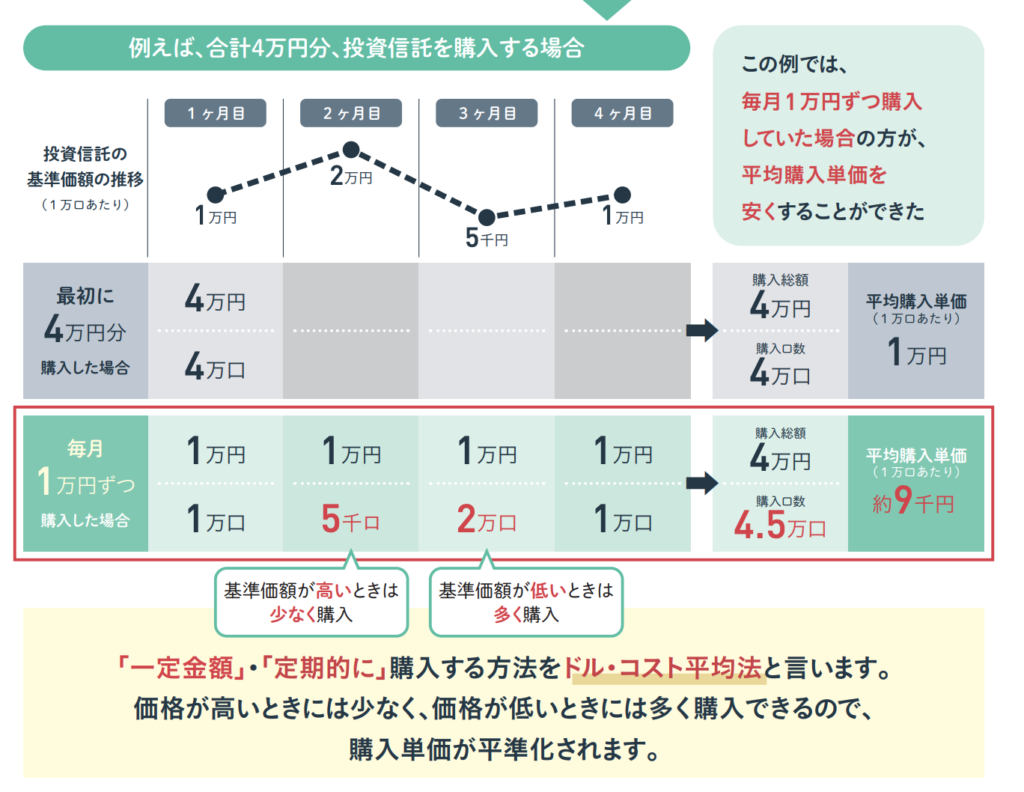

ドルコスト平均法

毎月、定期的につみたてる投資法をドルコスト平均法といいます。

毎月、インデックスファンドにつみたて投資を行うことでドルコスト平均法を実践することになります!

金融庁の資料にわかりやすい図があったので紹介します。

ドルコスト平均法のメリット

・投資タイミングを読まずとも自然と購入単価を下げることができる

・高値づかみするリスクを減らし、心穏やかに投資ができる(2ヶ月目の一括投資のリスクを減らす)

ドルコスト平均法のデメリット

・右肩上がりの単純な推移の場合、1ヶ月目に一括投資した方が良い場合もある

新NISAを始めるのにおすすめの証券会社

おすすめの証券会社に「SBI証券」と「楽天証券」です。

この2社が2強となっています。NISAの口座開設数もNo.1、No.2です。

私自身は投信保有ポイント還元率が高く、住信SBIネット銀行との連携が良い「SBI証券」で新NISA口座を開設しています。

一方、楽天証券はサイトの見やすさや使い勝手の良さが好評です。SBI証券のサイトはどこに何があるのか楽天証券よりわかりずらい点がマイナスです。

まだNISA口座を開設していない人にはSBI証券と楽天証券のどちらかが断然おすすめ!

| SBI証券 | 楽天証券 | |

|---|---|---|

| 口座開設数 | 1245万2千 | 1020万 |

| NISA口座 | 476万 〜2024年3月 | 524万 〜2024年1月 |

| 取扱商品数 | 2575件※ | 2569件※ |

| 取引手数料 | 0円〜 | 0円〜 |

| クレカ積立 | 0.5〜5.0% 三井住友カード | 0.5〜1.0% |

| 単元未満株 | 対応(S株) | 対応(かぶミニ) |

\ 取扱銘柄数No.1/ | \ NISA開設数No.1 / |

、楽天証券決算説明書(2024.2.9)https://www.rakuten-sec.co.jp/ITS/disc_PDF/kessann_20240209_01.pdf

※2024/6/29時点

ぜひ、どちらか気に入った方の証券会社で新NISA口座を開設してみてください!

まとめ 新NISAの仕組みをわかりやすく解説

以上、新NISAの仕組みを初心者にもわかりやすくまとめてみました。

最後にこの記事で紹介した内容をまとめたのでおさらいしましょう!

- NISAとは「少額投資非課税制度」のこと、イギリスのISA制度の日本版

- 新NISAは旧NISAと比べて神改正となった。

✔️非課税枠の拡大(年間360万円)

✔️非課税期間の無期限化

✔️つみたてNISAと一般NISAの統合 - 新NISAのメリット

✔️利益にかかる税金が0になる

✔️金融庁が定めた基準を満たしている優良な投資商品のみに投資できる - 新NISAのデメリット

✔️損をする可能性がある - 投資初心者におすすめの投資法:全世界株式かS&P500に長期つみたて投資

- 長期つみたては15年以上、過去のデータによると元本割れしない

- 毎月、インデックスファンドにつみたて投資を行うことでドルコスト平均法を実践することになる

- おすすめの商品は全世界株式なら「eMAXIS Slim 全世界株式(オールカントリー)」S&P500なら「eMAXIS Slim 米国株式(S&P500)」

- リターンを取るならS&P500、アメリカだけだと不安だなと思う方は全世界株式

- おすすめの証券会社に「SBI証券」と「楽天証券」

新NISAを始めるには相当な労力を使うと思います。

しかし、一度つみたて設定してしまえば、あとは放置で問題ありません。

この記事を読んで新NISAについて少しでも理解できたのであれば、今こそその重い腰を上げて、新NISAをはじめてみませんか!?

将来の子供の教育資金やご自身の老後資金を効率的に準備するために新NISAは最適な制度であると考えております。

ぜひこの機会にご活用ください。

コメント