資産運用や老後資金の準備を考えるとき、真っ先に候補に挙がるのが

「新NISA(少額投資非課税制度)」と「iDeCo(個人型確定拠出年金)」です。

これらの制度はどちらも税制優遇があり、資産形成に役立つ仕組みですが、それぞれに特徴とメリットが異なるため、自分に合った選択をすることが重要です。

特に、限られた資金でどちらを優先すべきかというのは多くの人が直面する悩みのひとつです。

この記事では、NISAとiDeCoの違いを比較し、どちらを優先すべきかについて検討します。

まずは両者の違いを理解し、自分のライフステージや投資目的に応じて、最適な選択を考えてみましょう。

この記事を読めば、iDeCoについて理解が深まり、NISAとiDeCoどちらの制度を利用するか選択できるようになりますよ。

私は2019年からNISAに取り組み、現在、1000万以上の投資を行っています。iDeCoについても2022年から運用しています。

今回は新NISAとiDeCoの違いを解説します。

このブログでは特に子育て世帯にむけて、資産形成の方法を発信しています。

iDeCoの基本的な仕組み

まずは、iDeCoの基本的な仕組みについて詳しく解説していきます。

iDeCo(個人型確定拠出年金)は老後の資産形成をサポートするために国が設けた制度で、個人が任意で加入する年金制度です。

掛け金の全額が所得控除

iDeCoに拠出した掛け金は、全額が所得控除の対象となり、所得税と住民税が軽減されます。

この控除額は年収に応じて異なりますが、高所得者ほど節税効果が大きくなります。節税額の概算は以下の通りです。

例:会社員(企業年金なし)の場合(月額掛け金上限23,000円)

| 年収 | 課税所得 | 所得税率 | 住民税率 | 年間掛金上限 | 年間節税額 |

|---|---|---|---|---|---|

| 200万円 | 約17万円 | 5% | 10% | 27万6000円 | 約4万1400円 |

| 400万円 | 約132万円 | 5% | 10% | 27万6000円 | 約4万1400円 |

| 600万円 | 約262万円 | 10% | 10% | 27万6000円 | 約5万5200円 |

| 800万円 | 約407万円 | 20% | 10% | 27万6000円 | 約8万2800円 |

| 1200万円 | 約744万円 | 23% | 10% | 27万6000円 | 約9万1000円 |

毎年の税負担が軽減されるため、拠出期間が長ければ長いほど節税メリットが増し、資産形成に有利です。

年末調整時に申請しないと所得控除にならないので注意!

年末調整時に年間の掛金額を記入し、10月下旬ごろに届く「掛金払込証明書」を添付してください。

運用益が非課税

iDeCoの運用中に得た利益は、非課税となります。

通常、株式などの売却益には20.315%の税金がかかりますが、iDeCoでの運用で得た利益には税金がかかりません。

これにより、運用中のリターンを最大限活用しながら、老後資金を増やすことが可能です。

60歳以降でしか引き出せない

iDeCo(個人型確定拠出年金)は老後資金を準備することを目的として設計されているため、積み立てた資金は60歳以降でしか引き出せないという厳しい制約があります。

60歳に到達したタイミングでしか受け取りを開始できず、それまでに積立金を自由に引き出したり、途中で現金化したりすることはできません。

そのため、退職や老後に備える資産形成をしたい人には適していますが、将来設計がまだ定まっていない若い世代や、途中で柔軟に資金を使いたい人には慎重な判断が必要です。

加入期間に応じた引き出し年齢

また、60歳で引き出しができるのは加入期間が10年以上ある人に限られ、加入期間が10年に満たない場合は引き出し年齢が引き上げられます。

具体的には、加入期間に応じて引き出し可能年齢が最大65歳まで変動します。

| 加入期間 | 引き出し年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1ヶ月以上2年未満 | 65歳 |

障害時や死亡時には60歳前でも受け取れる

iDeCoは原則60歳以降でしか受け取れません。

しかし、60歳にならなくても高度障害になった場合は受け取ることができます。

条件は以下の通り。

- (1)障害基礎年金の受給者(1級および2級の者に限る)

- (2)身体障害者手帳(1級~3級までの者に限る)の交付を受けた者

- (3)療育手帳(重度の者に限る)の交付を受けた者

- (4)精神保健福祉手帳(1級および2級の者に限る)の交付を受けた者

また死亡時は家族が死亡一時金を受け取れます。

配偶者、子、父母、孫、祖父母または兄弟姉妹の中から死亡一時金の受取人をしていた場合には、その方が受取人になります。

人によって掛け金の上限が違う

iDeCoの掛け金の上限は人によって変わります。加入者区分によってまとめた表を示します。

| 加入者区分 | 掛け金の上限(月額) | 掛け金の上限(年間) |

|---|---|---|

| 自営業者 | 6万8000円 | 81万6000円 |

| 会社員(企業年金なし) | 2万3000円 | 27万6000円 |

| 会社員(企業型DCのみ) | 2万円 | 24万円 |

| 会社員(確定給付年金(DB)のみ) | 1万2000円※ | 14万4000円 |

| 会社員(企業型DC・DBの併用あり) | 1万2000円※ | 14万4000円 |

| 公務員 | 1万2000円※ | 14万4000円 |

| 専業主婦(夫) | 2万3000円 | 27万6000円 |

※2024年12月1日から上限が月額2万円にアップします。但し、企業型DC+DBを併せて月額5.5万円までが上限。

このように職業や年金の加入状況によって掛け金の上限が異なるため、自分の状況に応じた適切な掛け金設定が必要です。

運用会社や運用商品、掛金は自分で決める

iDeCoは口座開設〜運用まですべて自分で行います。

iDeCo口座の開設については会社からの案内は特にないので、自分でiDeCoの運用会社を見つけて、口座開設を行います。

口座開設にあたっては自分の会社に上限額の確認し、上限額が決まります。

上限額が決まったら、投資商品とどの商品にどのくらいの掛金をかけるかを自分で決めます。

運用商品は、投資信託、定期預金、保険商品などがあります。

投資商品を自分で選べるため、リスク許容度や運用期間に応じてポートフォリオを組むことが可能です。

受け取り時には所得扱いとなり税金がかかる

掛金をかけた時には所得控除になりましたが、残念ながら受け取り時には所得扱いとなり、税金がかかります。

iDeCoの受け取り方法には「一時金」または「年金」の2つがあります。

「一時金」として受け取る場合は退職所得となり、「年金」で受け取る場合は雑所得となります。

どちらの所得にしても控除が認められているのでその控除をいかに使えるかが税負担を抑えるカギになるでしょう。

※新NISAについては以下の記事で詳しく書いているので基本がわかっていない方はこの記事を読んでから進んでね。

NISAとiDeCoの違いをシンプルに比較!

NISAとiDeCoの違いをシンプルに表にしてみました。

| 新NISA | iDeCo | |

|---|---|---|

| 非課税メリット | 売却益と配当金が非課税 | 売却益と配当金が非課税 & 掛け金の全額が所得控除対象 |

| 投資商品 | 株式、投資信託、ETF | 投資信託、預貯金、保険商品 |

| 受け取りタイミング | 制限なし | 制限あり (60歳まで引き出せない) |

| 受け取り方法の難易度 | 低い | 高い |

各項目について説明します。

非課税メリットの違い

新NISAとiDeCoどちらも投資で得た売却益や配当金が非課税になります。

よってiDeCoの方が新NISAより非課税メリットが大きいことが分かります。

投資商品の違い

投資商品についての違いは結構あります。

新NISA:

個別株投資、投資信託、ETFなど幅広い商品ラインナップがあります。

個別株投資であれば無数にあり、投資信託やETFなども約300本のラインナップが用意されています。

iDeCo:

主に投資信託、預貯金、保険商品が投資商品となります。

投資商品は限定的であり約50本以下のラインナップから投資商品を選ぶことになります。

私はSBI証券でiDeCo に加入していますが、選べる投資商品は2024年10月現在38本となっています。

受け取りタイミングと制限の違い

受け取りタイミングについても違いがあります。

新NISAについては受け取りのタイミングについて制約がなく、いつでも資産を受け取れるメリットがあります。

一方、iDeCoは一度かけてしまったお金は60歳まで受け取ることができないというデメリットがあります。

これがiDeCo最大のデメリットと考えています。

受け取り方法の難易度の違い

NISAについては資金を引き出しても税金がかかることがないので資産の受け取り方法は簡単です。

一方、iDeCoの受け取り方法は難しいです。

iDeCoの場合、資金の受け取り時は所得扱いとなるため、なにも考えずに受け取ると余計な税金がかかってしまいます。

iDeCoの受け取り方法を間違えると

掛金で節税になった分が、ただの税の繰延となってしまう危険があるので要注意です。

iDeCoの受け取り方法の攻略は「退職金控除と公的年金控除を使い倒す」がカギになります。

これについては後ほど詳しく説明します。

まずは新NISAを優先するべき理由

新NISAとiDeCoではどちらを優先してやるかという問題について、私なりの結論をお伝えします。

まずは新NISAを優先するべき

iDeCoより新NISAを優先するべき理由は以下の2つです。

- 資金の引き出しに制限がない

- 投資商品ラインナップが豊富

- 制度がシンプルでわかりやすい(iDeCoは難解)

資金の引き出しに制限がない

新NISAの最大のメリットのひとつは、資金の引き出しに制限がないことです。

新NISAで購入した金融商品は、いつでも自由に売却し、現金化することができます。

一方、iDeCoは60歳まで資金を引き出せないという制限があり、資産形成の目的が老後資金という目的に縛られるデメリットがあります。

資産形成の目的は60歳以降の老後資金だけではありません。

むしろ60歳以降にそこまでお金が必要なのか謎です。

投資でふやしたお金は60歳になる前に「教育資金」や「住宅資金」に使いたくないですか?

私は使いたいです。

さらには配当所得を獲得して今の生活をよりよくしていくという目的に使用したい場合もあるでしょう。

そのため、60歳縛りのあるiDeCoではなく、引き出しの制限がなく、60歳前にいろいろな用途で使用できる新NISAを優先して実施しましょう!

投資商品のラインナップが豊富

新NISAでは、株式、投資信託、ETF(上場投資信託)など幅広い商品に投資でき、自分のリスク許容度に合わせた商品を選ぶことが可能です。

一方、iDeCoは投資商品は限定的であり大体50本以下のラインナップから投資商品を選ぶことになります。

オルカンやS&P500などの有名な投資信託は両者で購入できますが、ナスダック100やインド株指数などに連動した投資信託はなかなかiDeCoでは選ぶことができないでしょう。

ラインナップにあったとしても信託報酬が高い投資信託であったりと信託報酬が低い投資信託を選ぶことができないかと思います。

高配当株投資をやるなら新NISA

さらに高配当株投資をやるなら新NISAで米国ETFや国内の個別株式に投資する必要があります。

新NISAで高配当株投資を実践すれば、配当金が非課税になるので、今の生活をより良くする配当所得がほしい人は新NISAを優先してやりましょう。

一方、iDeCoでは配当がもらえるような投資信託を取り扱っていないため、高配当株投資が実践できません。

制度がシンプルでわかりやすい(iDeCoは難解)

新NISAはその制度が非常にシンプルで、投資初心者にもわかりやすい仕組みになっています。

非課税枠内で投資した利益や配当金が非課税になるという基本ルールだけで、他に複雑な手続きや制約がありません。

口座開設も比較的簡単で、NISA口座で投資を始めた後は、投資した商品から利益が出れば、それが自動的に非課税で処理されます。

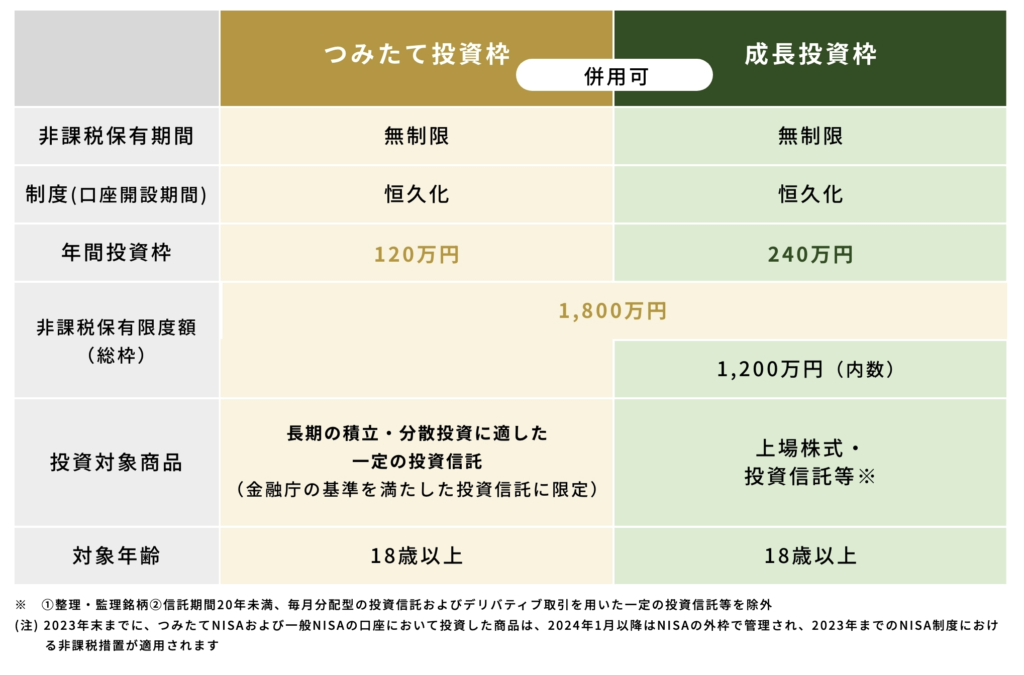

非課税枠は下の表の通り、つみたて枠で年120万円、成長投資枠で年240万円、生涯で1800万円ということだけ覚えておけば難しくありません。

一方、iDeCoは運用自体は新NISAと変わりませんが、受け取り方法が難しいです。

iDeCoの場合、受け取り時に所得扱いとなり税金がかかるため、この税金をいかに抑えるかを考えるのに税金の勉強が必要になります。

その点については後ほど、詳しく説明します。

投資初心者にとって難解なiDeCoを使いこなすことはとりあえず難しいと思うので新NISAを優先することをおすすめします。

iDeCoの受け取り方法の難しさ

iDeCo(個人型確定拠出年金)は、税制優遇がある資産運用手段ですが、資金の受け取り方法が難しい点に注意が必要です。場合によっては税負担が増加するリスクもあります。

ここでは、iDeCoの受け取り方法に関する主なポイントと課題について説明します。

一時金か年金か併給か?受け取り方法の選択

60歳以降に受け取る際には、「一時金」として受け取るか「年金」で受け取るか、さらにそれを組み合わせた「併給」を選択する必要があります。

受け取り方法によって節税額が変わってくるので注意が必要です。

- 一時金:一括で受け取る

- 年金:受け取り期間を5年以上20年以下の範囲で選択し、年金形式で受け取る

- 併給:一時金と年金を組み合わせたもらい方

「一時金」で受け取る場合

一時金として受け取る場合には、退職所得控除が適用されます。

この退職所得控除を利用することで、大部分、もしくは全額を非課税で受け取れる可能性があり、節税効果が大きいのが特徴です。

退職所得控除とは

モブたぬき

モブたぬき退職所得控除?なんのこと?

日本では退職金に対してかなり大きな控除があるんだよ。

計算式と例を使って説明するね。

課税対象の退職所得の計算式

退職所得の金額=(退職金ー退職所得控除)×1/2

退職所得控除は勤続年数によって下の表の通りとなります。

| 勤続年数(=A) | 退職所得控除 |

|---|---|

| 20年以下 | 40万円×A |

| 20年超 | 800万円+70万円×(Aー20年) |

ここで例を使って退職所得とその所得税の計算をしたいと思います。

○例えば、Bさんは大卒で23歳から60歳までの38年働きました。退職金は3000万円でした。

その場合の退職所得控除は800+(70×18)=2060万円になります。

Bさんの退職所得は3000万円から2060円を引いてさらに2分の1した470万円となります。

退職所得は、原則として他の所得と分離して所得税を計算して良いこととなっています。(申請が必要)

所得税は下の表の通りとなります。

退職所得が470万円となるため、退職金にかかる所得税は470万円×0.20ー42万7500円=51万2500円となります。

令和6年分所得税の税率表[求める税額=A×BーC]

| A 課税退職所得金額 | B 税率 | 控除額 |

|---|---|---|

| 1000円〜194万9000円 | 5% | 0円 |

| 195万円〜329万9000円 | 10% | 9万7500円 |

| 330万円〜694万9000円 | 20% | 42万7500円 |

| 695万円〜899万9000円 | 23% | 63万6000円 |

| 900万円〜1799万9000円 | 33% | 153万6000円 |

| 1800万円〜3999万9000円 | 40% | 279万6000円 |

| 4000万円〜 | 45% | 479万6000円 |

税金については上記の所得税の他に復興特別所得税2.1%と住民税10%がかかります。

復興特別所得税:51万2500円×0.021=1万762円、住民税470万円×0.1=47万円

税金の合計は51万2500円+1万762円+47万円=99万3262円

iDeCo受け取り時の税金計算

先ほど説明した退職金と同じようにiDeCoの一時金受け取りも退職金として退職所得控除が適用されます。

iDeCoの場合、勤続年数の代わりに掛け金を拠出した年数がAとなります。

同じように例を使ってiDeCo引き出し時の税金を計算します。

○例えば、CさんはiDeCoを39歳から60歳までの21年間積み立てました。iDeCoの資金は1000万円でした。

その場合の退職所得控除は800+(70×1)=870万円になります。

Cさんの退職所得は1000万円から870円を引いてさらに2分の1した65万円となります。

退職所得は、原則として他の所得と分離して所得税を計算して良いこととなっています。(申請が必要)

税金の税率は上の表の通り5%となります。

退職所得が65万円となるため、iDeCo受け取り時にかかる税金は65万円×0.05=3万2500円となります。

※税金は上記の所得税の他に復興特別所得税、住民税がかかりますが、ここでは省略します。

一時金として受け取れば、1000万円受け取りに0.325%の3万円程度しか所得税がかからないことが分かりましたね。

またiDeCoの資金が870万円以下であれば所得税は0円となります。

この計算からわかるようにiDeCoは「一時金」として受け取った場合、税金が大幅に減ることが分かります。

ただし、退職金が多い場合、退職金とiDeCoの資金を同時に受け取ると退職金控除額は変わらないため退職所得が多くなり、払う税金も多くなるので注意が必要です。

「年金」で受け取る場合

一時金ではなく、「年金」形式で受け取ると、雑所得扱いとなり、税金がかかります。

ただし、退職金控除と同様に雑所得にも控除があり、公的年金などと併せて公的年金等控除が適用されます。

公的年金等控除の表は以下の通り。

| 年齢 | 公的年金収入 | 公的年金に関わる雑所得 |

|---|---|---|

| 65歳未満 | 〜60万円以下 | 0円 |

| 60万円超〜130万円未満 | 収入-60万円 | |

| 130万円以上〜410万円未満 | 収入×0.75-27.5万円 | |

| 410万円以上〜770万円未満 | 収入×0.85-68.5万円 | |

| 770万円以上〜1000万円未満 | 収入×0.95-145.5万円 | |

| 1000万円以上 | 収入-195.5万円 | |

| 65歳以上 | 〜110万円以下 | 0円 |

| 110万円超〜330万円未満 | 収入-110万円 | |

| 330万円以上〜410万円未満 | 収入×0.75-27.5万円 | |

| 410万円以上〜770万円未満 | 収入×0.85-68.5万円 | |

| 770万円以上〜1000万円未満 | 収入×0.95-145.5万円 | |

| 1000万円以上 | 収入-195.5万円 |

65歳未満は60万円まで、65歳以上は110万円まで非課税

65歳以上で年金額が少ない方であれば、110万円までは非課税となるため、iDeCoの受け取り方法を「年金」として受け取ることも選択肢としてアリかと思います。

例えば、自営業で国民年金のみの方の場合、年金額は一律で年額80万円程度となるため、iDeCoを年額30万円年金でもらえば、すべて非課税で受け取ることができます。

年金収入が多い方は「年金」で受け取ると税金がかかるため、基本的には2分の1の退職金控除が使える「一時金」受け取りとするのがいいでしょう。

「併給」で受け取る場合

先ほど説明した「一時金」受け取りと「年金」受け取りを併用できるのが「併給」という受け取り方法です。

この受け取り方法が1番おすすめです。

「併給」を選択することで、「一時金」受け取りと「年金」受け取りのいいとこ取りができます。

具体的には退職金控除と公的年金控除を使い倒しましょう。

「年金」受け取りの項目で紹介した通り、65歳未満は60万円まで非課税で受け取れる「公的年金控除」があります。

この「公的年金控除」を有効活用しましょう。

例えば、公的年金は基本的には65歳からの支給になるので60歳から64歳までの期間は年金支給がありません。そのためこの5年間にiDeCoを60万円ずつ受け取れば非課税でまるまる受け取ることができます。

この「年金」受け取りで60万円×5年=300万円受給し、300万円を除いた額を「一時金」受け取りとし、退職金控除を適用することで税負担を最小化することができます。

NISAとiDeCoを併用する際のポイント

いままで説明した通り、iDeCoは60歳以降の受け取り方法が難解であるため、新NISAを優先して使いましょう。

新NISAについては年間360万円、一生涯で1800万円使えるため、ほとんどの人にとっては十分な投資額だと思います。

しかし、資金に余裕がある場合はiDeCoを活用してもよいと考えます。

資金に余裕がある場合、iDeCoを活用しよう

一生涯で1800万円以上の投資を行う見込みがある人はNISAの他にiDeCoを活用しましょう。

目安としては45歳以下で月に10万円投資しているかどうかです。

月に10万円以上投資している方であれば、1年で120万円となるため、15年で1800万円に到達します。

45歳以下であれば60歳までに15年以上あるのでiDeCoを活用する余地があります。

先ほど説明した通り、iDeCoは受け取り時に税金がかかりますが、「併給」を使えば、300万円までは非課税、300万円を超過する分については退職所得控除で少なくとも課税所得が2分の1になるため、株式の非課税枠としてiDeCoを使う価値があります。

まずはNISA、さらにNISAで月10万円以上投資してる方はiDeCoも活用するといいでしょう。

私のiDeCo運用実績

私もiDeCoを運用していますので運用実績を載せておきます。皆様の参考にあればと思います。

私の場合は2022年の9月途中から上限の1万2000円を毎月積み立てています。

損益率は33.5%と大満足の結果です。

iDeCoの運用のコツはリスク資産の「株式」に投資することです。

iDeCoは自動的に長期投資になるので、短期投資では損をする可能性の高い「株式」でも損をする可能性が低く、高いリターンが見込まれます。

まとめ:iDeCoより新NISAを優先しよう

これまで説明してきたようにまずは新NISAを優先しましょう。

iDeCoより新NISAを優先するべき理由は以下の3つです。

- 資金の引き出しに制限がない

- 投資商品ラインナップが豊富

- 制度がシンプルでわかりやすい(iDeCoは難解)

上記3つの理由の中で新NISAをおすすめする1番の理由は「資金の引き出しに制限がないこと」です。

資産形成の目的は60歳以降の老後資金だけではありません。

特に、ライフイベントによって、教育資金が必要だったり、マイホームのための住宅資金が必要になる可能性だってあります。

若い世代にとっては、新NISAのほうが自由度の高く非常に魅力的だと思います。

さらにiDeCoの資金の受け取り方法が難解なのもネックです。

受け取り方法は退職金の有無や年金額の違いにより、税金を安くする受け取り方法が人によって異なる点に注意が必要です。

上記の点を考慮しても制度がシンプルでわかりやすい新NISAをおすすめしています。

新NISAになってからはつみたて枠と成長投資枠を合わせて年間360万円まで投資できるので普通の家庭であれば使い切ることは至難の技でしょう。

基本は新NISAだけで資産形成をしていきましょう!

それでも資金に余裕がある方はiDeCoを活用しましょう。

目安としては45歳以下で月10万円投資している方あはiDeCoの活用を検討してみてはどうでしょうか。

iDeCoは受け取り方法さえ間違えなければ素晴らしい制度ですので活用することをおすすめします。

コメント