最近、物価の上昇が続いていますよね。スーパーに行くたびに「あれ?また値上がりしてる…」なんて感じることも多いのではないでしょうか。

生活費がどんどん膨らむ中で、貯金だけでこの状況に対抗するのは非常に厳しいものです。

このままでは現金の価値が目減りし、将来の生活がさらに苦しくなる可能性があります。

今こそ貯蓄から投資へシフトし、インフレから資産を守り、将来の安心を手に入れることが重要です。

本記事では、投資の重要性と始め方について、分かりやすくお伝えしていきます。

一緒に未来の安心を築く一歩を踏み出してみませんか?

この記事を読めば、物価上昇に対する投資の必要性がわかりますよ。

私は2019年からNISAに取り組み、現在、1000万以上の投資を行っています。物価上昇には投資が有効です。投資を行い、インフレに打ち勝ちましょう。

物価上昇を実感していますか?

物価の上昇、つまりインフレが進むと、家計への負担が増え続けます。

特に、生活に欠かせない食料品や日用品の値段が上がると、毎月の出費がかさみますよね。

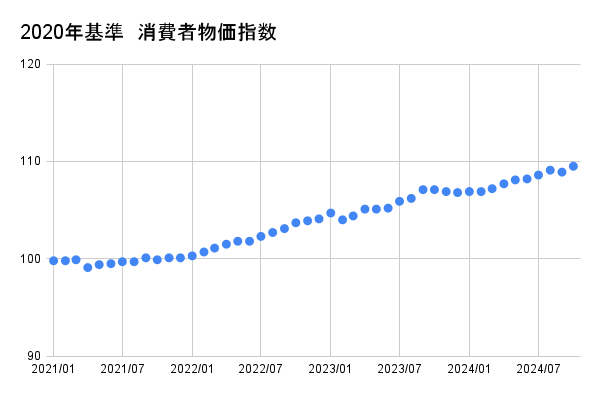

総務省統計局のデータによると、下の表の通り2023年10月〜2024年10月の消費者物価指数(CPI)は前年同月比で2.3〜3.3%上昇しています。

指数で見ると2024年10月は109.5と2020年比較で9.5%物価が上昇したことがわかります。

特に、食料品やエネルギー価格の上昇が家計に大きな影響を及ぼしています。(総合が上昇している)

実際、スーパーに行ってみると生鮮食品の物価上昇が感じられます。例えば、いちごやみかんなどの果物が軒並みたかくなっていました。

またエネルギーの価格上昇は近年の円安の影響が大きいです。

エネルギー自給率が低い日本ではエネルギーの大半を輸入しているので円安の場合は石油やLNGなどの燃料費が高くなるのは必然ですね。さらに火力発電の燃料にもなっているので電気代も高くなります。

過去5年間の日本の消費者物価指数(CPI)の推移を以下のグラフにまとめました。

グラフからわかるように、2020年から2021年にかけては比較的安定していた物価が、2022年以降、特に2023年から2024年にかけて上昇傾向を示しています。

このデータは私たちの実感とだいたい一致しているのではと思います。

皆さんもここ2〜3年くらいで物価の上昇をひしひしと感じているのではないでしょうか。

物価の上昇は、家計に直接的な影響を及ぼします。

同じ金額で購入できる商品やサービスの量が減少するため、生活費の負担が増加します。

現金のリスクについて

物価上昇が続く世界では現金のままもっておくリスクが存在します。

現金のままもっておくリスク

物価が上がる一方で、現金の価値は目減りしてしまいます。

例えば、100万円の貯金があっても、その100万円で買えるものがどんどん少なくなっていくのです。

過去の物価上昇

現金の価値はインフレによって徐々に減少しており、例えば過去50年で通貨の購買力は大幅に下がっています。

日本銀行のデータによれば、1974年から2023年の50年間で消費者物価指数は47.5から105.6と約2.22倍に上昇しています。

| 2020年基準 消費者物価指数 | |

|---|---|

| 1974年 | 47.5 |

| 1983年 | 80.3 |

| 1993年 | 95.4 |

| 2003年 | 95.5 |

| 2013年 | 94.9 |

| 2023年 | 105.6 |

1973年の1万円は現在の価値にすると2.22万円となります。

言い換えれば、同じ1万円でも1973年時点で2.22万円の価値があったのに現在は1万円の価値になったということです。現金の価値が目減りしているのがわかりますね。

将来の物価上昇

では、今後はどうでしょうか。現在、年間約2〜3%程度で物価上昇している状況です。

この状況があと10年続き、例えば年間3%で物価上昇した場合、現在、100万円のモノは10年で約134万円になります。

また物価上昇率3%で100万円を現金のままもっておく場合の実質的価値をグラフで示します。

100万円を現金のままもっておくと20年後には約55万円、30年後には約40万円まで実質的価値が目減りしてしまいます。

額面金額自体が減ることがありませんが、物価上昇によって実質的価値が大きく目減りしてしまうのです。

これが現金のままもっておくリスクです。

このような状況下で、現金の価値は相対的に下がるため、資産の実質的な価値を維持するための対策が求められます。

物価上昇の対策:貯蓄から投資へシフトするメリット

資産の実質的な価値を維持するための対策として「貯蓄から投資へシフト」が有効です。

投資をすることで、インフレに強い資産運用が可能になります。

株式や投資信託などは物価上昇に伴ってその価値が上がることが期待できます。

これはインフレ下ではモノやサービスの価格が上昇すれば、企業の売り上げが上がりやすくなり、収益をあげやすくなるためです。

実際、世界の株式に分散投資しているMSCIオール・カントリー・ワールド・インデックス(ACWI)指数について取得可能な36年間のデータをみると平均して年率約7%の成長を続けており、物価上昇率を上回るリターンを提供しています。

さらにアメリカの代表的な企業500社を集めたS&P500指数については取得可能な63年間のデータから30年平均を計算すると年率約8%で成長を続けていることがわかります。

詳しくは以下の記事で試算していますのでご参照ください。

株式市場の長期的なリターンを見ると、年率7〜8%の複利効果により、株式の価値は大きく増加しています。

一方で、現金の価値は前述の通り、インフレによって徐々に減少しています。

よってインフレしていく未来では、目減りしていく現金ではなく、物価上昇率2〜3%を上回る投資へのシフトが必要になるでしょう。

生活費のやりくりをしながら始められる投資とは?

「投資には興味があるけれど、生活費を削ってまでやるのはちょっと…」と思っている方もいるかもしれません。

でも安心してください!投資は必ずしも大きなお金を必要とするものではありません。

少額から始められる投資もあります。それが「投資信託」です。

投資信託は、複数の株や債券を組み合わせた「詰め合わせパック」のようなもので、どのパックを選ぶかを自分で決めます。詰め合わせの中身はプロが運用してくれるので、自分で個別の株を選んで売買する手間がかかりません。

✔️分散投資が簡単にできる

✔️少額から始められる

✔️リバランスが自動で行われる

投資信託であれば100円から投資ができ、その100円で色々な国の株式に分散投資ができます。

100円だとさすがに投資効果は薄いので毎月5千円や1万円など無理のない範囲で始めることが可能です。

投資信託についてはもっと知りたいという人は以下の記事で詳しく説明しているので読んでみてください。

投資できるお金がないなら固定費を下げよう

「投資をしたいけど、そもそも投資に回せるお金がない…」という方もいるかもしれません。

そんな時こそ、固定費を見直してみましょう。固定費とは、家賃や通信費、保険料など、毎月ほぼ変わらない支出のことです。例えば、携帯プランを見直して通信費を下げたり、保険を見直すことも効果的です。

通信費を見直そう

皆さんは携帯の通信費にいくら払っていますか。

私は¥2970です。

私が使っているドコモのahamoなら30GBまでデータ容量があり、国内電話料金5分無料です。

使用感として、電波状況は全く支障ないし、データ容量も30GBと十分余裕のため、普通の方であれば大手キャリアからのahamoへの乗り換えはメリットしかないと思っています。

例えば、ドコモの5G ギガホプレミアは月額¥7315なのでahamoに乗り換えるだけで月額¥4345、年額¥52,140節約でき、投資に回すことができます。

ahamoより安い携帯会社は数多くあり、通常使用なら問題ないものも少なくありません。

保険を見直そう

多くの方が貯蓄型の保険に加入していますが、おすすめはできません。

保険でお金を増やそうとするのは間違いで、お金を増やしたいのであれば投資を行うべきです。

一方、万が一に備えたいなら、掛け捨ての安い保険で十分です。

例えば、私のおすすめの生命保険「FWD収入保障保険」の場合、年齢によって異なりますが、月に2000〜3000円程度で2000〜4000万円が保証されています。

自分が入っている貯蓄型保険と比較してみてください!

月額保険料が安く、保証も手厚いことがわかるでしょう。

解約にはお金がかかりますが、傷が浅いうちに解約したほうがよいと思います。

無駄に高額な保険料を支払うより、その分を投資に回した方が資産形成には効果的です。

サブスクを見直そう

使っていないサブスクを解約したりすることで、意外と大きな節約ができます。

コロナ禍に契約した動画サービスなど使ってないけど契約したままになっていないでしょうか。

契約状況をチェックして不要なサブスクは解約しましょう。月額数千円でも投資に回すことができます。

投資に回すお金がないという人は上記3つの固定費を見直し、その余裕資金を投資に回すことで、少しずつでも資産形成を始められるかもしれません。

投資を始めるための簡単なステップ

では、実際にどうやって投資を始めればいいのでしょうか?

まずは証券口座の開設をしましょう!

おすすめは「SBI証券」

どの証券会社がいいのかというと「SBI証券」がおすすめです。

SBI証券はネット証券で口座開設数No.1の会社で以下の点で他の証券会社よりメリットが多数あります。

- 取扱銘柄数が業界No.1

- 手数料の安さ

- 住信SBIネット銀行との連携が熱い

- ポイント還元率が高い

- 単現未満株「S株」の売買手数料が無料

詳しくは以下のブログ記事で紹介しているので興味があれば読んでください。

SBI証券の口座開設手順

口座開設の手続きもオンラインで簡単に行えるので、思ったよりもハードルは低いですよ。

投資シミュレーションで見える将来の資産

投資のメリットをさらに理解するために、具体的なシミュレーションを見てみましょう。

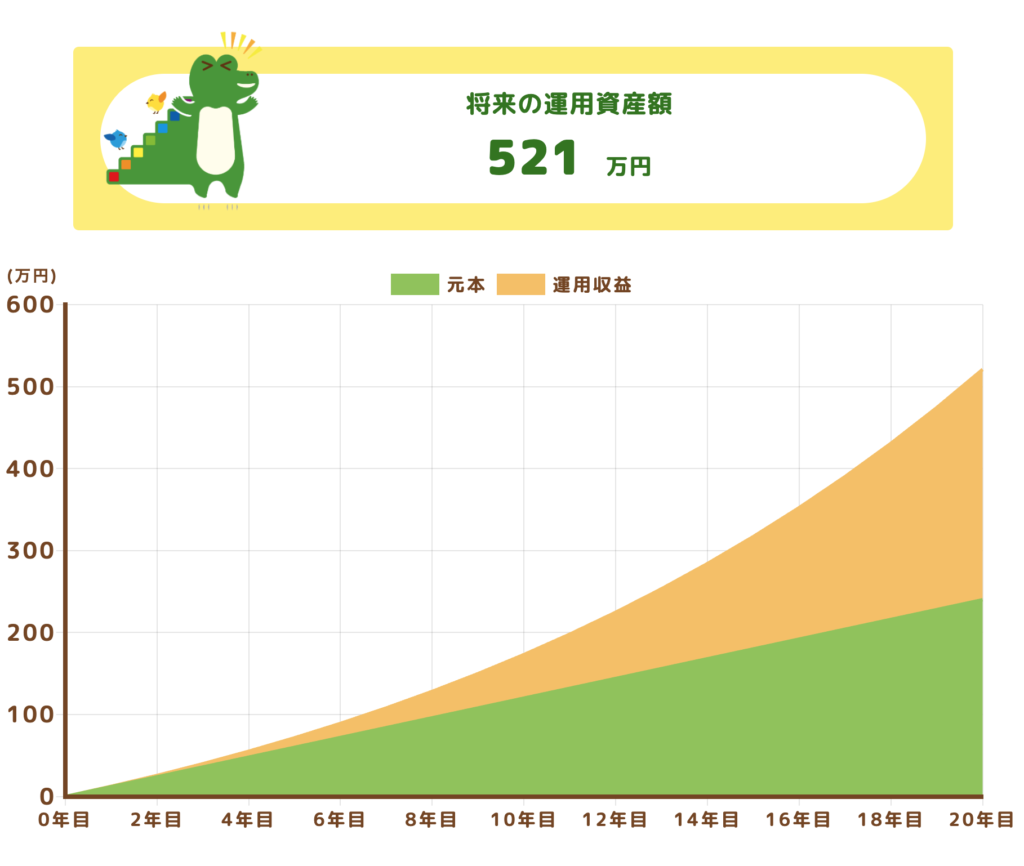

例えば、投資利回り7%のオールカントリー(オルカン)ファンドに月1万円、または月3万円を20年間積み立てた場合の評価益をシミュレーションすると以下のようになります。

月1万円を20年間積み立てた場合

総投資額:240万円

最終評価額:521万円

評価益:281万円

金融庁のシミュレーションサイトでシミュレーションしてみましょう。

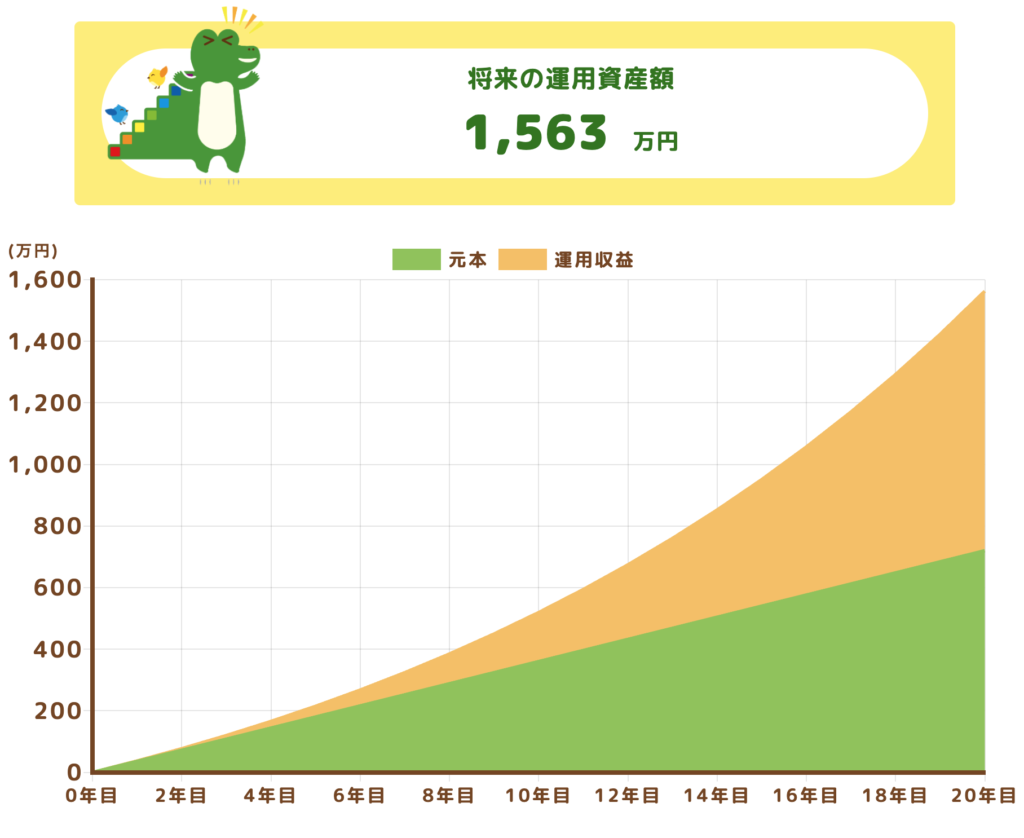

月3万円を20年間積み立てた場合

総投資額:720万円

最終評価額:1563万円

評価益:843万円

出典元:金融庁https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/

このシミュレーションからわかるように、投資を続けることで複利効果が発揮され、貯金だけでは得られないような大きなリターンを期待することができます。

どちらの場合も「総投資額」より「評価益」のほうが多くなっていることに驚きです。

長期的にコツコツと積み立てることで、将来的な資産形成において非常に効果的です。

まとめ: 物価上昇で生活が苦しい!そんな時こそ貯蓄から投資へ

物価が上がり続ける今だからこそ、「貯蓄から投資へ」シフトすることが必要です。

これまで、説明した物価上昇に関することをまとめてみました。

- 2023年10月〜2024年10月の消費者物価指数(CPI)は前年同月比で2.3〜3.3%上昇

- 2024年10月は109.5と2020年比較で9.5%物価が上昇

- 比較的安定していた物価が、2022年以降、特に2023年から2024年にかけて上昇

- 現金のままもっておくリスク

物価が上がる一方で、現金の価値は目減り - 50年間で消費者物価指数は47.5から105.6と約2.22倍

- 100万円を現金のままもっておくと20年後には約55万円、30年後には約40万円まで実質的価値が目減り

- 目減りしていく現金ではなく、物価上昇率2〜3%を上回る投資へのシフトが必要

- 少額から始められる投資もあります。それが「投資信託」

- 投資できるお金がないなら通信費や保険料金、サブスク費を見直そう

以上、物価上昇する昨今の状況の中、資産を守るために私が皆さんに伝えたいことでした。

小さな一歩でも、未来の生活を守るための大きな力になります。

SBI証券の新NISA口座なら、初心者でも手軽にスタートできます。この機会に、ぜひ未来のために一歩踏み出してみてください。

コメント