30代になると、資産形成を本格的に考え始める人が増えてきます。

特に「アッパーマス層」という言葉を聞くと、「30代でアッパーマス層に入る人はどれくらいいるのか?」と気になる方も多いのではないでしょうか。

2025年2月13日、野村総合研究所から最新(2023年)の調査結果が発表されたのでその結果を見ていきましょう!

本記事では、アッパーマス層の定義や30代で達成した割合、平均的な資産額を詳しく解説し、アッパーマス層を目指すための具体的なポイントを紹介します。

自身の資産状況と照らし合わせながら、目標達成のヒントを見つけてください。

この記事を読めば、自身の資産額の現在位置とアッパーマスを達成するための方法がわかるようになりますよ!

私は2019年からNISAに取り組み、1000万以上の投資を行っています。現在は含み益は500万円以上を達成しています!

私も30代なかばであり、アッパーマス層を目指して資産形成中です。

今回は30代でアッパーマス層の割合を調査しました。

アッパーマス層の定義

まずは「アッパーマス層」の定義から確認しましょう。

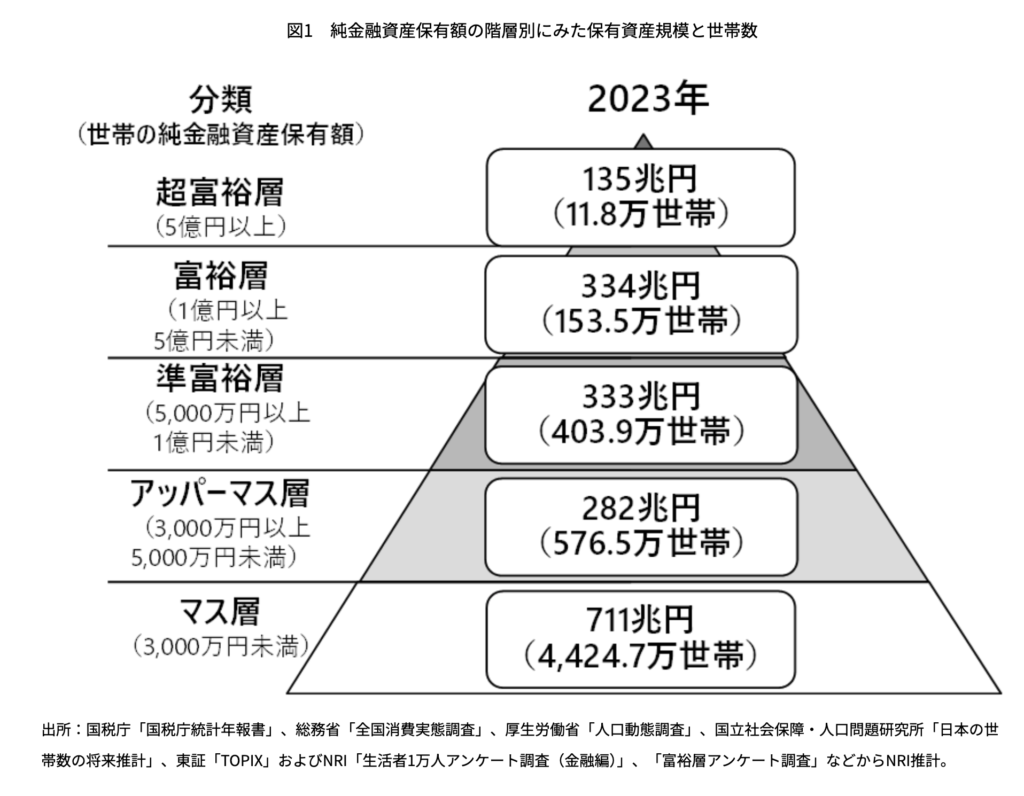

金持ちピラミッド

「アッパーマス層」の分類は、野村総合研究所(NRI)が発表する「日本の富裕層の分類」に基づいています。いわゆる「金持ちピラミッド」というものです。

2025年2月13日、野村総合研究所から最新(2023年)の調査結果が発表されました。

アッパーマス層とは、金融資産3,000万円以上5,000万円未満を保有する世帯

アッパーマス層は、一般的な世帯よりも資産を多く保有しているものの、準富裕層、富裕層、超富裕層には届かない中間層として位置付けられています。

注意点としては上記の定義は資産から住宅ローンなどの負債を差し引いた純金融資産額だということです。

ほとんどの家庭は住宅ローンを背負っているのでマス層からの脱却はかなり難しいのが現状です。

分類における世帯数の割合

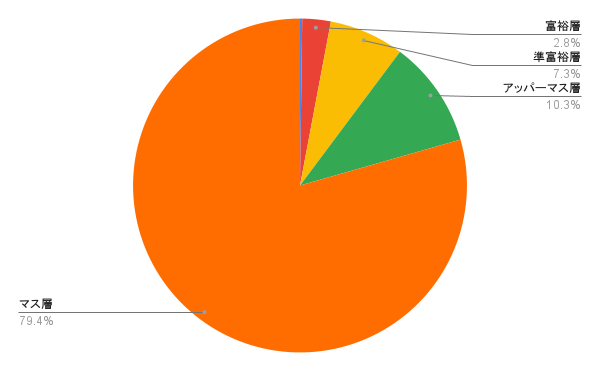

金持ちピラミッドの世帯数の割合は円グラフにするとよりわかりやすいです。

マス層は全体の79.4%であり、ほとんどの世帯がマス層、アッパーマス層は全体の10.3%です。

このグラフからわかるようにアッパーマス層以上の世帯は上位20%の世帯となります。

全年齢における「アッパーマス層」の割合:10.3%

(アッパーマス層以上の割合は20.4%)

30代でアッパーマス層の割合は?

全年齢における「アッパーマス層」の割合は10.3%ということがわかりましたが、本題である30代でアッパーマス層の世帯はどれくらいいるのでしょうか。

2023年 30代でアッパーマス層の割合

30代でアッパーマス層の割合は3%以下

(アッパーマス層以上の割合は5.8%)

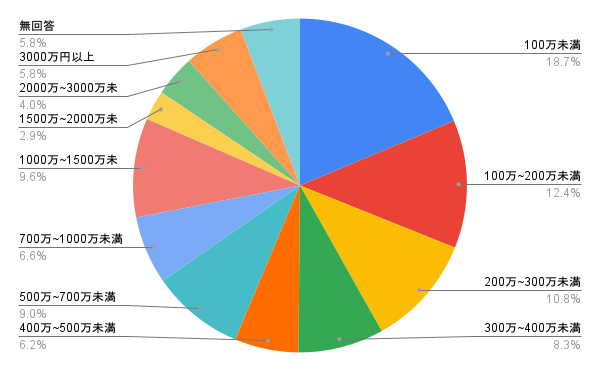

具体的なデータとして、金融広報中央委員会の「家計の金融行動に関する世論調査[総世帯](2023年)」によれば、30代の金融資産保有額の分布は以下のようになっています。

上の円グラフでは3000万円以上のアッパーマス層以上の世帯は5.8%となっていますが、3000万円以上の世帯の中には5000万円以上の準富裕層以上の世帯も分布しているでしょう。

金持ちピラミッドを見ると、3000万円以上の世帯の約半数がアッパーマス層とのことで、金持ちピラミッドの割合から5.8%の半分がアッパーマス層と推測されます。よって30代でアッパーマス層の割合は約3%以下といえるでしょう。

30代でアッパーマス層に到達するのは決して簡単ではありません。円グラフを見ても、30代の平均的な金融資産は1,000万円未満の世帯が大半を占めています。

この割合を見ると、アッパーマス層に入ること自体が比較的高いハードルであることが分かります。

30代の平均的な資産額について

先程の金融広報中央委員会のデータを基にすると、30代の平均的な金融資産額は以下のようになっています。

30代の金融資産保有額の平均値:874万円

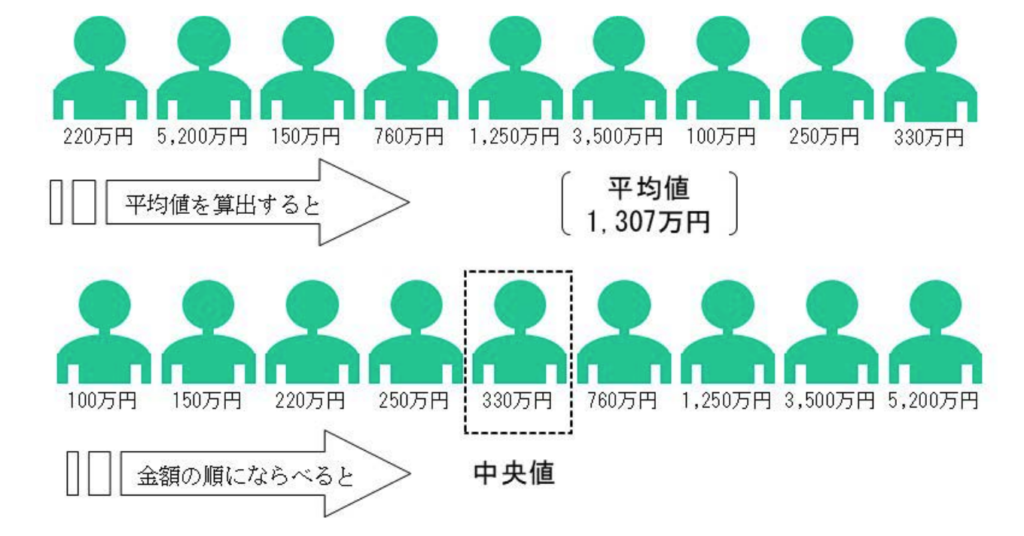

ただし、平均額は富裕層の資産額によって大きく引き上げられるため、実態とは異なります。

こういう場合は中央値で見ると、より現実的な数値が分かります。

30代の金融資産保有額の中央値:315万円

平均値と中央値に大きな差があることがわかります。

しかし、30代の平均が800万以上の金融資産を保有しているとは考えにくく、実態は中央値のほうが近いでしょう。

特に30代では住宅購入や子育てなどの支出が大きいため、貯蓄が思うように進まないケースも少なくありません。

アッパーマス層を達成するためのポイント

30代でアッパーマス層を目指すには、以下のポイントが重要になります。

- 固定費の見直し

- 新NISAを活用した資産運用

- 収入の最大化

- 住宅購入をあきらめる

順番に見ていきましょう。

1.固定費の見直し

まずは、固定費の見直しを行い、貯蓄や投資に回す種銭を貯められるようになりましょう。固定費の見直しは一回実施してしまえば、長期で効果があるので継続性があります。

一方、以下のような節約は精神的にきついため、継続ができない場合がほとんどです。

- 水をなるべく使わないようにする

- エアコンや暖房をなるべく使わないようにする

- 電気をこまめに消す

効果のある固定費の見直しは以下の通り。

- 保険費用の見直し

- 通信費の見直し

保険費用の見直し

自分にとって本当に必要な保険を考えましょう。

- 生命保険は子どものいる既婚者の方のみでいい

- 医療保険は必要ない

1.生命保険は子どものいる既婚者の方のみでいい

基本的に独身の方には生命保険は必要ありません。なぜなら独身の方が死亡した場合にお金に困る人は誰もいないからです。生命保険は子どもがいる既婚者の方におすすめしています。

また既婚者でもほとんどの人は保険料の払いすぎです。生命保険文化センターが2022年に実施した調査によると年間保険料は1世帯当たり平均37.1万円となっています。月額に換算すると3万円超です。

貯蓄型保険はおすすめしません!一般的に、貯蓄型保険は割高です。これは保障の費用に加えて将来受け取る積立金が含まれているからです。そして積立金にはかなりの手数料が上乗せされているのです。

2.医療保険は必要ない

日本の医療制度は非常に充実しており、「高額療養費制度」という仕組みがあります。「医療保険は公的保険で十分であり、必要ない」と私は考えています。

下の表のように、日本には「高額療養費制度」があるため、どんなに医療費がかかってもほとんどの人は月に支払う医療費は約9万円しかかかりません。ある程度の貯金があれば問題ないのです。

| 年収(目安) | 自己負担限度額(月額) |

|---|---|

| 〜約370万円以下 | 5万7600円 |

| 約370万円〜770万円 | 約9万円(8万100円+(医療費ー26万7000円)✕1%) |

| 約770万円〜1,160万円 | 約17万円(16万7400円+(医療費ー55万8000円)✕1%) |

| 約1,160万円以上 | 約25万円(25万2600円+(医療費ー84万2000円)✕1%) |

簡単ですが、保険費の見直しについて紹介しました。詳しくは以下の記事で紹介しているのでよかったら読んでみてください。

通信費の見直し

通信費の見直しの3ステップは以下の通り。

- 今のデータ使用量を確認する

- データ使用する場所を確認する

- 格安SIMや大手サブブランドを検討する

1ではデータ使用量を確認して自分が快適に感じる容量プランを選択してください。

2では外出先で使用している人が多い人はデータ使用量の多いプランを選びましょう。逆に家でしか見ない人はもっとデータ使用量の少ないプランでもいいかもしれませんね。

3では実際に格安SIMや大手サブブランドを検討してください。格安SIMのおすすめは日本通信SIM、大手サブブランドのおすすめはahamo,povo,LINEMOなどのオンライン専用ブランドです。オンライン専用なので店舗に行く必要がないのがメリットです。

簡単ですが、通信費の見直しについて紹介しました。詳しくは以下の記事で紹介しているのでよかったら読んでみてください。

2.新NISAを活用した資産運用

固定費の削減でお金を貯められるようになったら、その種銭で新NISAを活用した資産運用を実施しましょう。

資産運用(投資)の必要性

投資の大きなメリットの一つに「複利効果」があります。例えば、年利5%で100万円を運用すると、1年後には105万円になり、2年後には110.25万円と、増えた分にも利息がつきます。長期的に投資を続けることで、資産が雪だるま式に増えていきます。

実際に株式市場の長期的なリターンを見ると、年率7〜8%の複利効果により、株式の価値は大きく増加しています。

また「現金でもっておくリスク」もあります。物価が上昇する「インフレーション(インフレ)」が進むと、お金の価値は下がります。例えば、現在100万円で買える商品が、10年後には120万円必要になるかもしれません。銀行に預けているだけでは資産の価値が目減りする可能性があるため、資産を増やす手段として投資が必要になります。

新NISAのメリット

新NISAの最大のメリットは利益にかかる税金が0になることです。逆に新NISA口座ではなく特定口座で投資をすると約20%の税金がとられます。

金額が小さい時にはあまり気にならないかもしれませんが、長期積立により、利益が大きくなった場合にとても恩恵を感じる制度です。

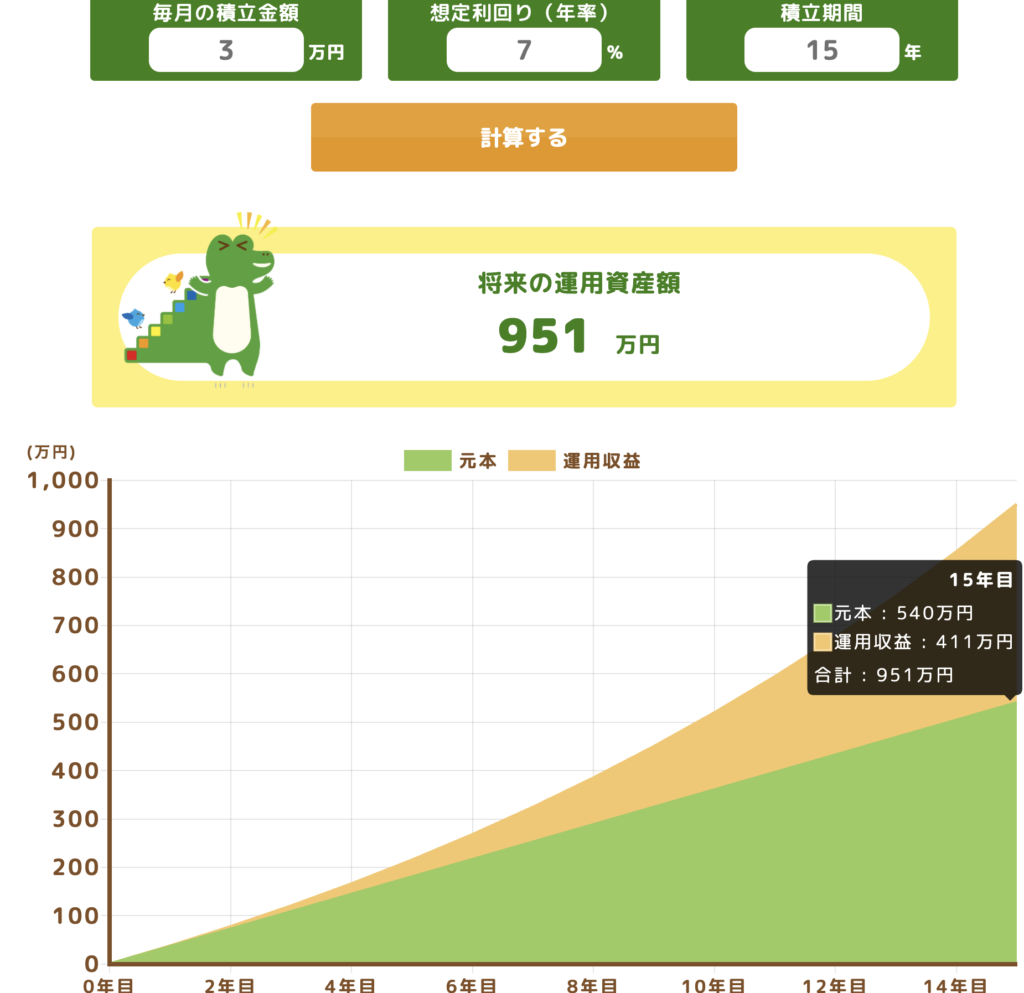

例えば、下のシミュレーションのように毎月3万円を年利7%で15年積み立てると411万円の利益が得られることになります。

新NISA以外で投資をすると411万円の約20%が税金で差し引かれ、約327万5053円の利益となります。

しかし、新NISAの枠で投資をすれば411万円の利益に税金がかからず、まるまる利益になります。

今回の例では約83万円の節税効果があったことになります。

積立期間を長くしたり積立金額を大きくすると、さらに節税効果が大きくなっていくのがわかるかと思います。

この節税効果が新NISAの最大のメリットです。

3.収入の最大化

アッパーマス層を目指すためには、収入自体を増やすことが不可欠です。

特に、単一の収入源に依存せず、転職やスキルアップによる本業の収入増加、副業による収入源の確保を組み合わせることで、より安定的に資産形成を進めることができます。

転職やスキルアップによる収入増加

収入を増やす最も確実な方法の一つが、転職やスキルアップによるキャリアアップです。日本では年功序列の文化が根強いものの、近年は実力主義を採用する企業が増えており、転職によって大幅な年収アップを実現するケースも少なくありません。

また、スキルアップによって市場価値を高めることで、より高単価な仕事を得るチャンスが広がります。特に、IT・プログラミング、データ分析、マーケティング、英語などのスキルは需要が高く、これらを習得することで給与アップにつながる可能性が高まります。

- 市場価値を把握する:転職サイトやエージェントを活用し、自分のスキルの市場価値を確認する。

- 成長分野のスキルを学ぶ:デジタル領域(プログラミング、AI、データ分析など)や語学力を強化し、転職や昇進に活かす。

- 資格取得や専門知識の習得:国家資格や専門資格(TOEIC、FP、簿記、プロジェクトマネジメント資格など)を取得し、職種の選択肢を広げる。

副業による収入源の確保

本業の収入だけに依存せず、副業を持つことで安定した収入基盤を築くことができます。特に、継続的な収益が期待できる副業を選ぶことで、将来的に不労所得へとつなげることも可能です。おすすめの副業は以下の通りです。

1. ブログ・アフィリエイト

自分の得意なジャンルや経験を活かしてブログを運営し、広告収入やアフィリエイト収益を得る方法です。SEO対策を意識しながら記事を継続的に投稿することで、安定した収益を目指せます。

2. ウェブライター

文章を書くことが得意なら、ウェブライターとして記事執筆の仕事をするのも有効です。クラウドソーシングサイトを活用すれば、未経験からでも始めやすく、スキル次第で単価を上げることも可能です。

3. ハンドメイド販売

ハンドメイドが得意な人は、メルカリやCreemaなどのプラットフォームを活用して作品を販売することで収入を得ることができます。特に、個性のあるデザインや高品質な商品は、安定した需要が期待できます。

4. YouTube

動画編集や情報発信が得意なら、YouTubeで収益化を目指すのも一つの方法です。趣味や専門知識を活かしたコンテンツを発信し、広告収入や企業案件で収益を得ることができます。初期投資は比較的少なく、継続的に投稿すれば安定した収入を得るチャンスがあります。

4.住宅購入をあきらめる

少しショッキングなことを書きますが、アッパーマス層を目指すためには住宅購入をあきらめるのも一つの手です。

住宅ローンを組むことで、多くの人が資産形成を阻まれ、結果的に純金融資産を増やせなくなっています。

賃貸に住みながら、浮いた資金を投資や貯蓄に回すことで、より早く資産を築くことが可能です。

住宅購入の慎重な検討が必要な理由

日本では、結婚して子どもができると住宅を購入するのが一般的なライフイベントの一つと考えられています。しかし、これはあくまで社会的な慣習であり、必ずしも経済的合理性があるわけではありません。

住宅ローンを組むことで多額の負債を抱え、長期的な返済が資産形成を妨げます。特に35年ローンなどを組むと、完済する頃には老後資金の準備が難しくなるケースも少なくありません。

住宅が資産ではなく負債となる理由

「住宅は資産」と言われますが、実際には負債となることが多いです。特に新築住宅は購入後すぐに市場価値が下がるため、売却しても購入時の価格を回収できないケースが多々あります。また、固定資産税や修繕費などの維持費もかかるため、結果的に家計を圧迫する可能性が高まります。

一方、賃貸なら住居費をコントロールしやすく、住み替えも容易です。浮いた資金を投資や貯蓄に回すことで、資産形成を加速できます

住宅ローンがアッパーマス層到達を阻む理由

アッパーマス層は「純金融資産が3000万円以上」の世帯を指します。純金融資産とは、保有する金融資産(預貯金、株式、投資信託など)から負債(住宅ローンやカードローンなど)を差し引いた額です。

例えば、4000万円の住宅を購入し、頭金500万円、住宅ローン3500万円を組んだとします。この場合、たとえ現金や株式を1000万円持っていたとしても、純金融資産はマイナス2500万円となり、アッパーマス層とはほど遠い状況になります。

住宅を購入せずに、賃貸に住みながら投資や貯蓄に回した場合、毎月のキャッシュフローが改善され、長期的に純金融資産を増やすことが可能になります。

まとめ

金融広報中央委員会の調査によれば、30代のアッパーマス層以上の割合はわずか3%以下でした。

30代の金融資産保有額の中央値が315万円ということを考えると30代でアッパーマス層に到達することは決して簡単ではありません。

しかし、本記事で紹介した以下のポイントを抑えれば、十分可能です。

- 固定費の見直し

- 新NISAを活用した資産運用

- 収入の最大化

- 住宅購入をあきらめる

特に、新NISAを活用した資産形成はすぐに実行可能なので、ぜひチャレンジしてみてください。

本記事を参考に、自分の資産状況を見直し、アッパーマス層への道を着実に歩んでいきましょう。

最後に、「新NISA」に興味を持った方はまず、証券口座の開設をおすすめしています。

おすすめの証券会社はSBI証券と楽天証券です。どちらも取り扱い商品数がトップクラス、取引手数料が最安です。

まだ新NISA口座を解説していない方、もしくは新NISA口座を他の証券会社から移管したいと思った方はどちらかの口座を開設することをおすすめします。ぜひご検討くださいね。

まだNISA口座を開設していない人にはSBI証券と楽天証券のどちらかが断然おすすめ!

| SBI証券 | 楽天証券 | |

|---|---|---|

| 口座開設数 | 1245万2千 | 1020万 |

| NISA口座 | 476万 〜2024年3月 | 524万 〜2024年1月 |

| 取扱商品数 | 2575件※ | 2569件※ |

| 取引手数料 | 0円〜 | 0円〜 |

| クレカ積立 | 0.5〜5.0% 三井住友カード | 0.5〜1.0% |

| 単元未満株 | 対応(S株) | 対応(かぶミニ) |

\ 取扱銘柄数No.1/ | \ NISA開設数No.1 / |

、楽天証券決算説明書(2024.2.9)https://www.rakuten-sec.co.jp/ITS/disc_PDF/kessann_20240209_01.pdf

※2024/6/29時点

コメント