子育て世帯の方々にとって、子どもの将来の学費を準備することは重要です。

学費の準備としてよく「学資保険」が挙げられます。

「学資保険」について調べてみるとおよそ4割の人が加入していることがわかりました。

この「学資保険」、本当に必要なのでしょうか?

結論、学資保険は必要ないと考えています。

私は学資保険ではなく、新NISAを活用して学費を準備しています。

この記事では、学資保険についてと、私が学資保険に入らない理由について解説します。

学資保険に入らず、新NISA制度を活用して、子供の学費を効率的に準備しましょう!

この記事を読めば、学費の準備として学資保険が不要である理由が明確になる記事になってます。

この記事で学資保険が不要である理由がわかれば、新NISAを上手く活用して効率よく学費を準備できますよ。

私は2019年からNISAを取り組み、

現在、1000万以上の投資を行っています。

今回は私が学資保険に入らない理由について解説します。

学資保険とは? 基本から解説!

子供がいるご家庭は将来必要な子供の学費を準備する必要があります。

その手段として「学資保険」が挙げられます。

子供ができたばかりの方々は「学資保険」についてよく知らないと思うので、今回、「学資保険」ってそもそも何?というところから解説したいと思います。

学資保険とは?

学資保険とは、子どもの将来の学費を確保するための貯蓄型の保険商品です。

保護者が保険料を一定期間支払うことで、子どもが大学進学や特定の年齢に達した際に、まとまった金額を受け取ることができます。

学資保険の仕組み

学資保険は、生命保険と貯蓄の要素を組み合わせたものです。

保険契約者(通常は親)が毎月保険料を支払い、契約期間中に一定の条件が満たされた場合に保険金が支払われます。この条件には、子どもの進学時、例えば18歳到達時や成人時に保険金が支払われるというものが一般的です。

また、学資保険は教育費の準備に加え、親の万一に備えた生命保険の側面も持ち合わせています。

学資保険のメリット

学資保険のメリットは以下の2つであると考えます。

- 半強制的に学費を積み立てることができる

- 契約者が死亡した場合に保険の支払いが免除される

半強制的に学費を積み立てることができる

学資保険の最大のメリットは、半強制的に学費を積み立てることができる点です。

貯蓄とは違い、定期的な保険料の支払いにより、自然と貯蓄が進み、いざ子どもが進学するタイミングでまとまった資金を手に入れることができます。

貯蓄が苦手な人でも、保険料の支払いは止まらないので、半強制的に学費が貯まっていきます。

誘惑が多くて、なかなか貯蓄ができないと思っている人には向いているかもしれません。

契約者が死亡した場合に保険の支払いが免除される

学資保険に加入していれば、契約者が死亡した場合に保険料の支払いが免除されます。

例えば、収入が多い片親がなくなっても、保険料という名の積立は免除され、大学進学時に必要なお金が準備できます。

この点が貯蓄とは違い、生命保険の要素もあり、大きな安心材料です。

学資保険のデメリット

メリットが多くある学資保険ですが、学資保険にはデメリットも存在します。

私が考える学資保険のデメリットは以下の2つです。

- 返戻率が低い

- 途中解約による元本割れリスク

返戻率が低い

デメリットとしては返戻率が低いことが挙げられます。

近年の低金利環境では、学資保険の返戻率が下がっており、元本割れのリスクも無視できません。

学資保険の返戻率について調べましたが、各社の学資保険のシミュレーションを実施すると元本の約97%〜110%程度となっており、返戻率が低い状況となっています。

学資保険はあくまで保険商品であり、その設計上、投資商品とは異なり高い利回りを期待することはできません。

長期的な資産形成を目指す場合には、他の金融商品と比較した際の利回りやリスクを慎重に検討する必要があります。

途中解約による元本割れのリスク

学資保険には途中解約のリスクもあります。

予期しない経済的な事情で保険を解約しなければならなくなった場合、解約返戻金は支払った保険料を下回ることが多く、大きな損失を被る可能性があります。

私が学資保険に入らない理由3選

私が初めて子どもを授かったとき、親から「学資保険に入った方がいいよ」と勧められました。

その時は軽く流しましたが、子育て世帯の多くは、子どもが生まれたら「学資保険」が学費準備の最適な手段であると考えています。

しかし、私は学資保険に入らないことを選びました。

私が学資保険に入らない理由は以下の3つです。

- 学資保険の利回りの低さ

- 保険は保険でよし

- 資金拘束されて自由度がない

学資保険の利回りの低さ

デメリットで述べたように学資保険は長期間つみたてた割に利回りが最大で110%程度と利回りがとても低いです。

特に近年の低金利環境では、学資保険の返戻率も大幅に下がっており、昔のように利回りが高くありません。

新NISAは非課税枠を活用して長期的な資産形成ができる制度であり、学資保険に比べて高い利回りが期待できます。

株式や投資信託を通じて、分散投資を行うことでリスクを管理しながら、より効率的に資産を増やすことが可能です。

保険は保険で良し

「利回りは確かに低いけど、保険がついているから仕方がないよ」という人がいるかもしれません。

「保険は別の保険で良い」と考えます。

学資保険の満期保証金の相場は約200〜300万円程度とのこと。※ほけんの窓口HP参照

この場合、親が亡くなっても、200万円もらえますというのが学資保険です。

全然たりません!

私のおすすめの生命保険は「FWD収入保障保険」です。年齢によって異なりますが、月に2000〜3000円程度で2000〜4000万円が保証されています。

ぜひシミュレーションをして、検討してみてください。

資金拘束されて自由度がない

デメリットで述べたように途中解約した場合、確実に元本割れとなります。元本割れは避けたいと思うのが普通ですので、学資保険の積立資金は保険終了期間まで資金拘束されることになります。

資金拘束によって自由度がないため、突発的な支払いに対応できなくなる可能性があります。

人生何が起こるかわからない!そう考えて資金が拘束されて自由度がない学資保険は入りませんでした。

後述する「新NISA」であれば資金の出し入れは自由で制限がないのに加え、使い道に制限がなく、学費だけでなく、他の教育関連費用や家族の将来のためにも資金を使うことができます。これにより、柔軟な資産運用が可能となり、私のライフスタイルにより適合していると感じました。

学費は新NISAを活用して準備しよう!

子供一人あたりの学費は1000万円以上となり、かなり高額となります。

子供の学費の準備としてはこれまで解説してきた「学資保険」がありますが圧倒的に「新NISA」を活用して準備することをおすすめします。

新NISAをおすすめする理由

学資保険と比較して運用収益により、大きな金額を学費として準備できるため

新NISA制度を活用してオールカントリーやS&P500などの優良なインデックスファンドに投資すれば、年率5〜7%の利回りで運用益が増大します。

通常の投資では運用益に約20%の税金がかかりますが、新NISA制度を活用すれば、その税金が0になります。

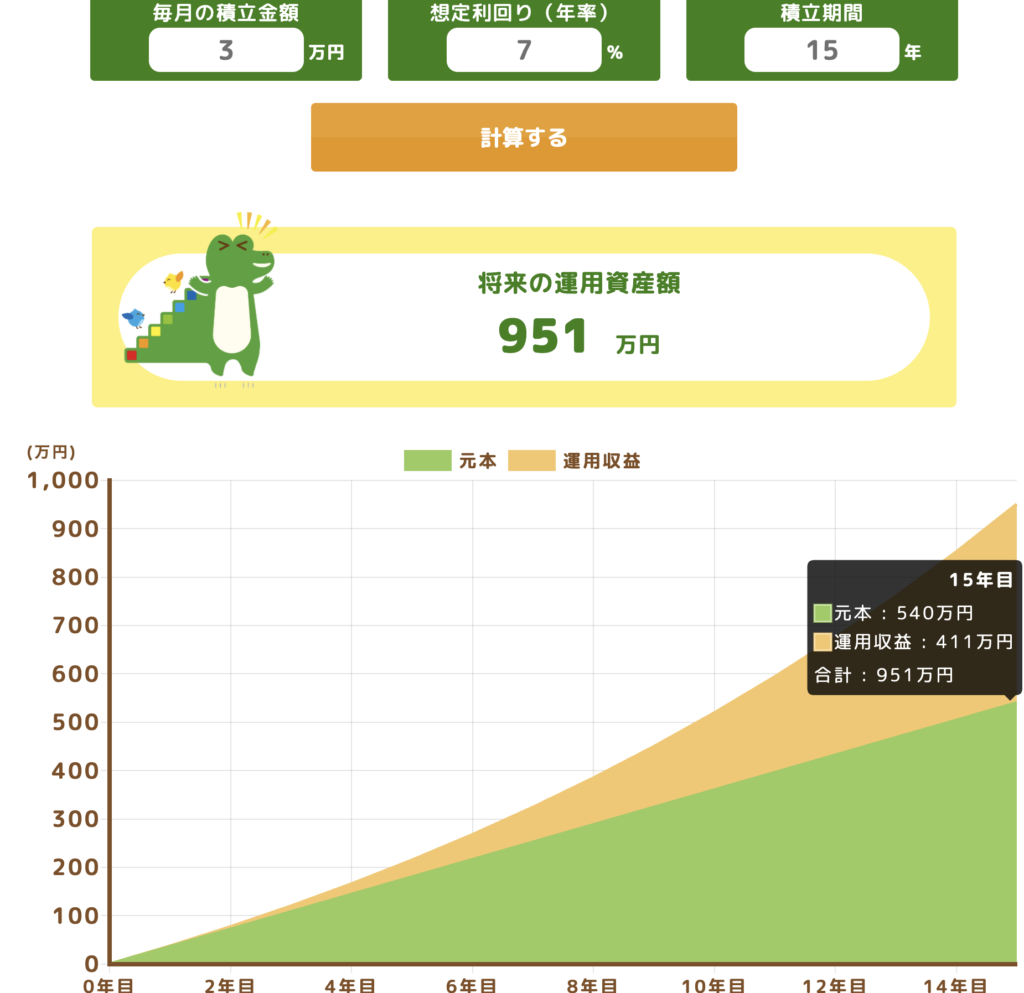

試しに月3万円を15年間、貯金した場合と新NISAで運用した場合のシミュレーションを示したいと思います。

貯金のみで準備した場合、総額は下の図の元本(緑部分)のみとなりますが、新NISAで積み立てると元本のほかに運用収益(オレンジ部分)を得ることができます。

シミュレーションの通り、新NISAを積み立てることで元本+411万円を得ることができます。

新NISAをはじめて、積立設定をするだけでこれだけの大金を得られるので、学費の準備として新NISAをおすすめしています。

私立大学にかかる総額は約397万円と仕送り費の4年間平均で約383万2000円でざっくり800万円ほどかかります。

今回の15年間の積立の場合、貯金のみでは540万円(学資保険でも600万円程度)となり、私立大学の学費としては足りませんが、新NISAでの積立であれば951万円となり、進路の選択肢として私立大学も可能となります。

お子さんの進路の選択肢を増やすという意味でも新NISAをやる意味はあるのかなと思います。

上のシミュレーションは金融庁のホームページで簡単にできるのでぜひ試してみてください。

いいことばかりに感じる新NISAですが、注意点もあります。

注意点としては10年以上の長期で積み立てないと元本割れのリスクがあるということです。

詳しくは下の記事で書いていますので気になる方は参考に読んでみてください。

私が学資保険に入らない理由のまとめ

以上、学資保険の基本から学資保険に入らない理由、新NISAのすすめをまとめました。

最後にこの記事で紹介した内容をまとめてみましょう!

- 学資保険は、生命保険と貯蓄の要素を組み合わせたもの

- 学資保険のメリット:半強制的に学費を積み立てることができる、契約者が死亡した場合に保険の支払いが免除される

- 学資保険のデメリット:返戻率が低い、途中解約による元本割れリスク

- ①学資保険の利回りの低さ:利回り110%とかなり低い。新NISAなどもっと効果的な資産形成の手段を選びたいと考えたから。

- ②保険は保険で良し:保険が欲しいなら掛け捨ての生命保険に入ろう!月に2000〜3000円程度で2000〜4000万円が保証される。

- ③資金拘束されて自由度がない:人生何があるかわからない!突発的な支払いに対応できない。新NISAであれば資金の出し入れや使い道に制限がない。

上でまとめた通り、私は子供の学費の準備として学資保険には入りませんでした。その代わり、新NISAという別の資産形成方法で子供の学費を準備しています。

学資保険と比べて新NISAのほうがリターンが大きく、長期では元本割れリスクが低いため、子育て世帯には学資保険ではなく、新NISAをお勧めしています。

子供に私立という選択肢を提示できるように新NISAで将来の学費を準備しましょう!

まだ新NISAを始めていない方、まずは証券口座を開くことが第一です。新NISAに興味を持った方は以下の記事でおすすめの証券会社を紹介しているので参考にしてみてくださいね。

最後にアドバイスとして、新NISAを活用した投資は元本割れのリスクがあり、怖いと思うのが普通ですのでまずは少額から投資することをお勧めします。例えば、1万円から始めてみて、慣れてきたら3万円に増やすなど、投資に慣れてください。

そして重要なのは暴落が来た時に怖くなっても売らないことです。淡々と10年以上の積立を継続してください。このブログで紹介しているように10年以上継続すれば、絶対とは言いませんが報われる可能性が極めて高いです。

私も皆さんと一緒に長期投資を続けたいと思いますので、時々このブログを見に来てくださいね。みなさんのお子さんが一人でも希望の進路に行けるようにに今後もみなさんの役にたつブログを書きたいと思います。

では今回はこのへんで!

コメント