モブたぬき

モブたぬきネット銀行って手数料が安いって聞くけど、本当に大丈夫?

通帳も店舗もないって、なんだか不安…

最近は、ネット銀行を使う人が増えていますが、いざ使おうとすると「なんとなく不安」「やっぱりやめた方がいいのかな?」と迷ってしまう方も多いはず。

この記事では、ネット銀行を使う前に知っておきたい注意点や、不安に感じやすいポイントをわかりやすく解説します。

この記事を読めば、ネット銀行を使い始める前に「自分に合わないかもしれないポイント」を知ることができます。ぜひ最後までチェックしてみてください!

私は2019年からNISAに取り組み、1000万以上の投資を行っています。現在、含み益は500万円以上を達成しています!

NISAを活用した投資にはネット銀行と証券口座の連携が不可欠です。私もネット銀行をフル活用していますので、今回はそんなネット銀行の注意点を説明します。

ネット銀行を使う前に知っておきたい5つの注意点

ネット銀行を使う前に知っておきたい5つの注意点について説明します。注意点は以下の5つです。

- 対面でのサポートがない

- スマホやネットに慣れていない人には難しい

- 引き落とし口座に設定できない場合がある

- 不正利用やセキュリティ面が不安

- 通帳がない=管理に注意が必要

上記の注意点について正しく理解しましょう。それでは順番に説明します。

1. 対面でのサポートがない

ネット銀行はそもそも実店舗がないため、対面のサポートがありません。そのため…

- ログインできなくなったとき

- 各種手続きの相談をしたいとき

- 住宅ローンや資産運用などを相談したいとき

といったシーンで、「すぐに人に聞けない不安」を感じる人もいます。

一方、メガバンクや地銀などの銀行であれば、実店舗での相談が可能であり、人と相談しながらお金のやり取りをしたい方にとっては安心できる環境となっています。

2. スマホやネットに慣れていない人には難しい

ネット銀行は、すべての手続きがスマホやパソコンで完結します。

そのため、スマホやパソコンの操作に日頃から慣れていない人には操作に戸惑うことが多々あるかと思います。

またパスワードや認証方法の管理も大変です。まずログインのためのIDとパスワード、そして取引用パスワードと複数のパスワードの管理が必要となります。

3. 引き落とし口座に設定できない場合がある

ネット銀行の中には、公共料金や保険料などの支払いに対応していないケースがあります。

実際に私の経験でも、保険料や子どもの習い事の月謝がネット銀行では引き落としできず、別の銀行口座を指定する必要がありました。

ネット銀行をメインバンクとして使おうと考えている場合は、どのサービスと連携できるかを事前に確認しておくことが大切です。

4. 不正利用やセキュリティ面が不安

ネット銀行はインターネットを通じて利用するため、どうしても「不正利用」や「情報漏えい」への不安はつきまといます。

- フィッシング詐欺やスパムメールによる被害

- スマホ紛失時に第三者にアクセスされるリスク

- 万が一のトラブル時、補償や対応に時間がかかる可能性

もちろん、各銀行ともセキュリティ強化には力を入れていますが、ユーザー側にも「パスワード管理」「怪しいリンクを開かない」などのリテラシーが求められます。

5. 通帳がない=管理に注意が必要

ネット銀行には紙の通帳がありません。よって管理に注意が必要です。

家族が口座の存在に気づかないリスクがあります。

- 相続時に口座が見つからない

- 本人しかログイン情報を知らない

こうしたケースもあるため、家族に口座の存在を共有しておくことが大切です。

ネット銀行のメリット4選

ここまで不安材料を紹介してきましたが、ネット銀行にはそれを上回る便利さを感じる人も多くいます。ここでは、具体的なメリットを4つの視点から整理して紹介します。

- 手数料が圧倒的に安い

- 残高確認や振込がスマホで完結

- カードや通帳を持ち歩かなくてもいい

- 預金金利が高い

1. 手数料が圧倒的に安い

ネット銀行は店舗を持たない分、コストを大幅に削減しています。その分、振込手数料やATM手数料が非常に安く、以下のようなメリットがあります。

- 他行宛の振込手数料が無料または数回まで無料

- 提携ATM利用手数料も回数制限付きで無料

例えば、ゆうちょ銀行の場合、他行宛ての振込手数料は165円~880円となっています。ネット銀行を使用すれば、これらの手数料をゼロにできるので毎月の振込や引き出しが多い人には、年間で見てかなりの節約になります。

2. 残高確認や振込がスマホで完結

スマホアプリを使えば、残高確認や振込がスマホひとつで完了します。

残高確認や振込でATMに行く必要がない!

ネット銀行にしてからは振込でATMに行く必要がなくなりました。振込はスマホで簡単に操作が可能です。流石に引き出しのときはATMにいかなければなりませんが、引き出し以外ではATMに行く機会が減りました。忙しい人や移動時間を減らしたい人にとって、大きな魅力です。

3.カードや通帳を持ち歩かなくてもいい

また引き出しの際にもATMにカードや通帳は必要ありません。スマホ1つで完結できます。

銀行のカードや通帳を持ち歩かなくてもいい

カードや通帳を持ち歩かなくてもいいのは、思っている以上に快適です。紛失のリスクもなくなるのもメリットですね。

ちなみにスマホでのATM操作はATMのQRコードを読み取り、暗証番号を入れて認証します。

4. 預金金利が高い

ネット銀行では、普通預金の金利がメガバンクよりも高めに設定されていることがあります。

以下は銀行各社の預金金利の一覧です。

クレジットカードや証券口座との連携を条件にネット銀行のほうが預金金利が高いことがわかるでしょう。

| 銀行名 | 通常金利 | 最大金利 | 金利上昇条件 |

|---|---|---|---|

| auじぶん銀行 | 0.21% | 0.51% | auPAYアプリ連携、auPAYカード引き落とし、auマネーコネクト設定など |

| SBI新生銀行 | 0.21% | 0.40% | SBI証券との連携 |

| 住信SBIネット銀行 | 0.20% | 0.21% | SBI証券との連携 |

| 楽天銀行 | 0.20% | 0.28% | 楽天証券との連携 |

| 三菱UFJ銀行 | 0.20% | − | − |

| ゆうちょ銀行 | 0.20% | − | − |

預金を眠らせるより、少しでも増やしたい人にはうれしいポイントです。

おすすめのネット銀行2選

ネット銀行を選ぶ際は、「自分の使い方に合っているか」がもっとも重要です。ここでは、評判が高く、多くの人に支持されているネット銀行を2つ紹介します。

住信SBIネット銀行

私もメインバンクとして使用しているネット銀行です。手数料の安さ・機能の充実度ともに非常にバランスが良いネット銀行です。

SBI証券の特徴は以下の通り。

- ATM手数料、および振込手数料の無料回数が圧倒的に多い(最大20回)

- 定額自動振込サービスが周到

- 目的別口座を10個まで作成可能で分けておきたいお金の管理が簡単にできる

- SBI証券との連携に便利な「SBIハイブリッド預金」あり

ATM手数料、および振込手数料の無料回数が圧倒的に多い(最大20回)

ネット銀行の中でもATM利用手数料および振込手数料の無料回数が圧倒的に多いです。

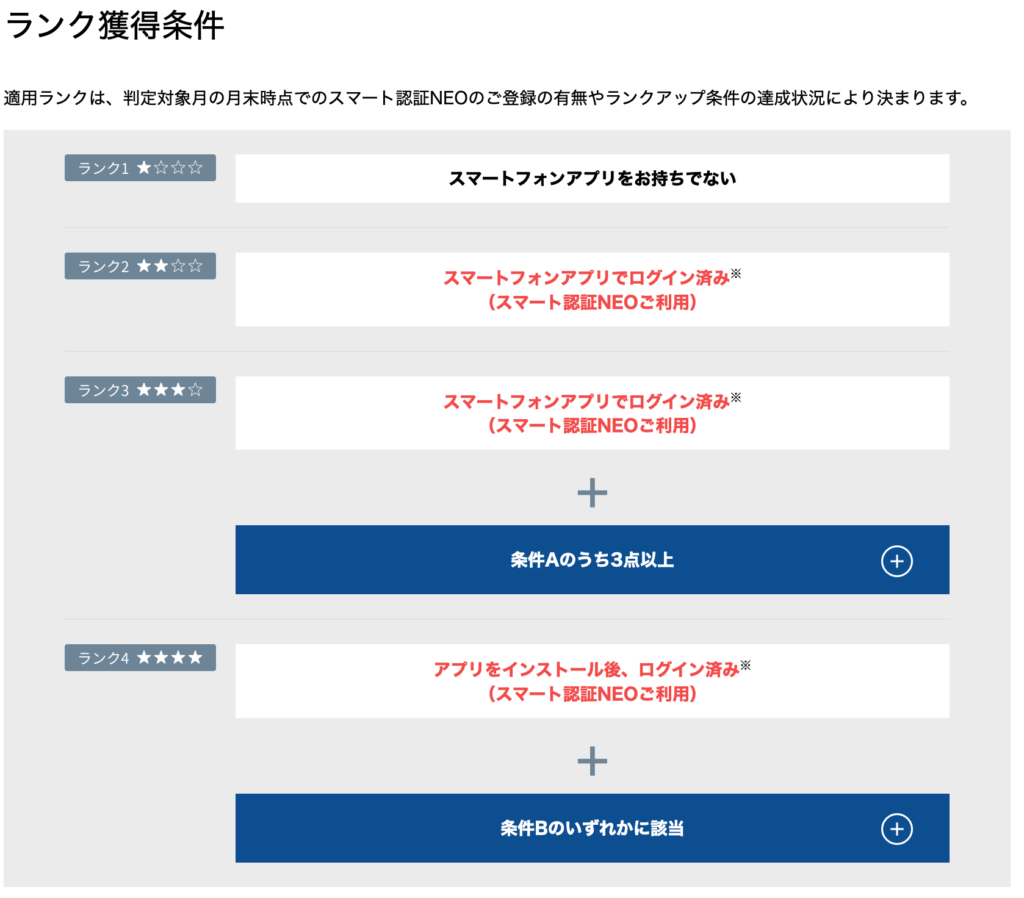

ATM手数料および他行宛て振込手数料の無料回数はスマプロランクに応じて変わります。

ランク2までならスマホアプリを入れるだけで達成可能であるため、月に5回無料になります。

条件A、条件Bについては住信SBIネット銀行のHPで確認ください。

私は「外貨預金残高あり」1点、「SBIハイブリッド預金残高あり」1点、「給与・賞与・年金受取」1点でランク3を達成しており、月10回無料となっています。

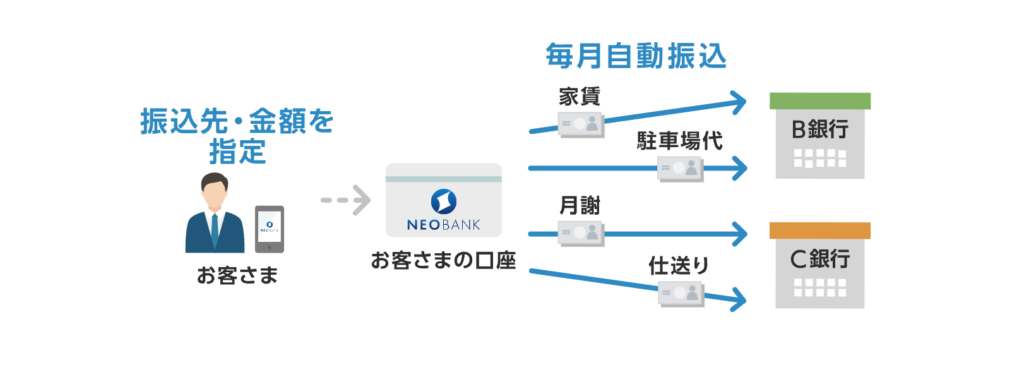

定額自動振込サービスが周到

登録すれば指定の振込先に自動で振込を行ってくれるサービスです。毎月の生活費の振込、子どもへの仕送りなど毎月定例、定額の振込に利用できます。10件まで登録できるので不自由もありません。

目的別口座を10個まで作成可能で分けておきたいお金の管理が簡単にできる

代表口座とは別に目的別に好きな名前で口座が作れます。

例えば、教育資金の積立や海外旅行のための貯金など目的別に貯金ができます。

SBI証券との連携に便利な「SBIハイブリッド預金」あり

「SBIハイブリッド預金」であれば、証券口座に入金操作をすることなく、残高を直接、証券口座の取引資金(買付余力)として使うことができます。逆に配当金や売却益も出金操作をすることなく、「SBIハイブリッド預金」に移動することができます。

楽天銀行

楽天銀行は2024年12月時点で1600万口座を突破しており、ネット銀行口座数はNo.1です。

楽天経済圏を活用している人なら、間違いなく便利なネット銀行です。特に楽天ポイントを貯めたい・使いたい方にはおすすめです。

楽天銀行の特徴は以下の通り。

- 楽天ポイントが貯まりやすくなる

- 振込・ATM手数料の優遇も充実(ハッピープログラム)

- 提携ATMが豊富

- 楽天証券との親和性が高い(金利アップ&スイープ機能)

楽天ポイントが貯まりやすい

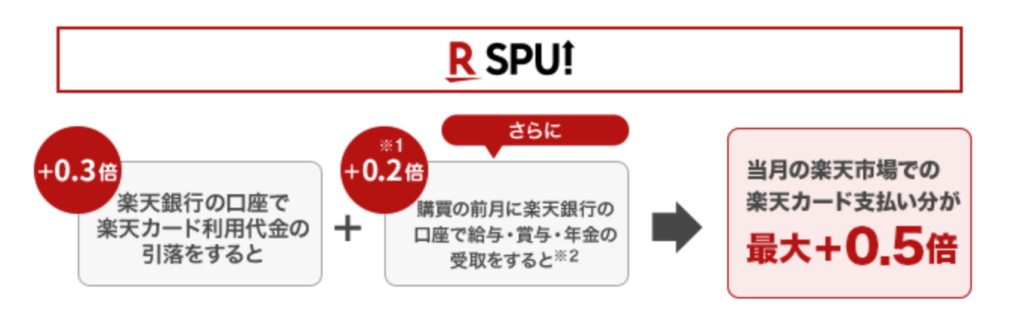

楽天銀行は楽天グループのサービス利用状況に応じて楽天ポイントがアップするSPU(スーパーポイントアッププログラム)の対象です。

楽天銀行で楽天カード引き落としがあり、さらに給与などの受取があると楽天市場での買い物が+0.5倍となります。

楽天市場の利用が多い人には嬉しい特典となります。ただし、以前よりポイント還元率が1.0倍から0.5倍に下がっているのが気になるところです。

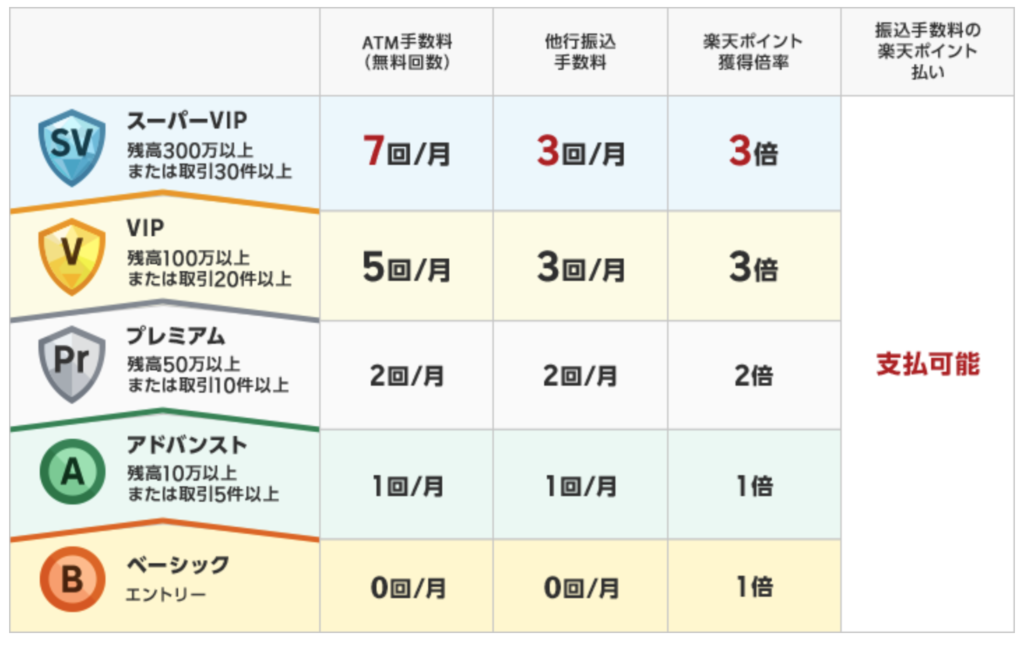

振込・ATM手数料の優遇も充実(ハッピープログラム)

楽天銀行もATM利用手数料および振込手数料の無料回数が多いです。無料回数はハッピープログラムという優遇ランクによって決まります。

無料回数は住信SBIネット銀行には及ばないものの、VIPまで行けば十分な無料回数でしょう。

提携ATMが豊富

楽天銀行は他のネット銀行と比較して提携しているATMが豊富で、どこでも利用できるのがメリットです。

以下のATMで入出金可能です。

楽天証券との親和性が高い(金利アップ&スイープ機能)

楽天銀行は楽天証券との連携(マネーブリッジ登録)で300万円まで普通預金の金利が0.20%→0.28%へアップします。(300万円超は0.22%)優遇金利になるのは嬉しい特典でしょう。

またスイープ機能を設定すれば、楽天証券への入手金がスムーズになります。具体的には楽天証券での購入注文時に、楽天銀行の普通預金残高から不足資金を自動入金できます。

まとめ:ネット銀行は「合う人」にとっては最強。でも不安があるなら慎重に

以上、ネット銀行を使う前に知っておきたい注意点とメリット、そして最後におすすめのネット銀行について解説しました。

再度、ネット銀行の注意点をまとめると以下の通り。

- 対面でのサポートがない

- スマホやネットに慣れていない人には難しい

- 引き落とし口座に設定できない場合がある

- 不正利用やセキュリティ面が不安

- 通帳がない=管理に注意が必要

ネット銀行のメリットは以下の通り。ネット銀行は「合う人」にとっては最強です。

- 手数料が圧倒的に安い

- 残高確認や振込がスマホで完結

- カードや通帳を持ち歩かなくてもいい

- 預金金利が高い

ネット銀行は便利な一方で、「人を選ぶサービス」でもあります。人によっては「思ってたのと違う…」と感じてしまうことも。

ネット銀行に切り替える前に、自分のに合っているかどうかをチェックしておくことが大切です。そのため、ネット銀行に向いている人とネット銀行に向いていない人をまとめてみました。

- 時間を有効に使いたい人

- スマホ・ネット操作に慣れている人

- 手数料をおさえたい人

- 対面でしっかり相談したい人

- スマホ・ネット操作に慣れていない人

- ID、パスワードなどの管理が苦手な人

右上の「ネット銀行に向いていない人」に当てはまった人はネット銀行の導入はやめたほうがいいかもしれませんね。

ぜひ、本記事で紹介した注意点やメリットを参考にネット銀行を導入するかどうか慎重に検討してみてくださいね。

最後に本記事で紹介した「ネット銀行」は「証券口座」と相性がよいです。今話題の「NISA」や「資産形成」について興味を持っている方にはSBI証券、または楽天証券がおすすめです。本記事で紹介したおすすめのネット銀行である「住信SBIネット銀行」や「楽天銀行」とも親和性が高い証券会社になっています。

まだ新NISA口座を開設していない方、もしくは新NISA口座を他の証券会社から移管したいと思った方はどちらかの口座開設するのもアリかと思います。ぜひ検討してみてくださいね。

まだNISA口座を開設していない人にはSBI証券と楽天証券のどちらかが断然おすすめ!

| SBI証券 | 楽天証券 | |

|---|---|---|

| 口座開設数 | 1245万2千 | 1020万 |

| NISA口座 | 476万 〜2024年3月 | 524万 〜2024年1月 |

| 取扱商品数 | 2575件※ | 2569件※ |

| 取引手数料 | 0円〜 | 0円〜 |

| クレカ積立 | 0.5〜5.0% 三井住友カード | 0.5〜1.0% |

| 単元未満株 | 対応(S株) | 対応(かぶミニ) |

\ 取扱銘柄数No.1/ | \ NISA開設数No.1 / |

、楽天証券決算説明書(2024.2.9)https://www.rakuten-sec.co.jp/ITS/disc_PDF/kessann_20240209_01.pdf

※2024/6/29時点

コメント