資産形成の方法として「高配当株投資」が注目を集めていますよね。みなさんも興味があるのではないでしょうか?

配当金は株式投資の魅力の一つで、将来の資産額の増加でなく、今の生活をよりよくしていく可能性があります。

「配当金で毎月1万円の収入があったらいいな」と考えたことはありませんか?

実は、私自身も高配当投資を始め、現在は月1万円の配当金を受け取れるようになりました!

モブたぬき

モブたぬきえーいいなー

やり方を教えて!

この記事では、月1万円の配当金を得るためにはどれくらいの資金が必要なのか? 具体的な計算やおすすめの投資先について詳しく解説していきます。

また、私の実際の投資額や配当金の証拠も公開するので、「どれくらい投資すれば本当に達成できるのか?」というリアルなデータを知りたい方は、ぜひ最後まで読んでみてください。

この記事を読めば、月に1万円の配当金を貰える具体的な方法がわかりますよ!

私は2019年からNISAを取り組み、現在、1000万以上の投資を行っています。現在、含み益は500万円以上を達成しています!

今回は月1万円の配当金を貰う方法を解説します。

月1万円の配当金で何ができるか?

月1万円の配当金があると、日々の生活にちょっとしたゆとりをもたらすことができます。

生活費の一部をカバー

- 通信費の支払い:スマホ代、光回線代をカバーできます。

- 光熱費の補填:電気代やガス代の一部を配当金でまかなうことができます。

ちょっとした贅沢

- 週1回の外食:カフェでのランチや居酒屋での飲み代として使えます。

- 趣味の充実:書籍の購入、映画鑑賞、サブスクサービス、習い事、趣味の資材の支払いに。

年に1回の旅行

月に1回ということは年12万円となります。国内旅行であれば、余裕で賄える金額となりますので、配当金を家族旅行に使うのもおすすめです。

このように、月1万円の配当金があると、日々の生活にゆとりをもたらし、人生が豊かになっていきます。

またインデックス投資と違って若いうちからお金を使えるのが一番のメリットです!

配当金の税金について

配当金には税金がかかるため、実際に受け取れる金額は少し減ることを理解しておきましょう。

- 日本株 20.315%

- 米国株 約28.3%(米国現地10%→国内20.315%)

日本株の税金

日本の株式から得られる配当金には20.315%の税金がかかります。ただし、新NISAを利用すれば非課税で受け取ることができます。

米国株の税金

米国株の配当金は米国で10%の税金が源泉徴収された後、日本国内で20.315%の税金がかかります。そのため、最終的な税率は約28.3%になります。

ただし、新NISAを活用すれば、国内の税金が非課税となり、税金は米国での10%のみとなります。

外国税額控除について

米国株を含む外国株の二重課税を軽減する方法として、「外国税額控除」を活用すれば、確定申告で一部の税金を取り戻すことが可能です。

新NISA枠の場合は外国税額控除が使えません。

月1万円の配当金を得るにはいくら必要?

次に、本題である「月1万円の配当金を得るためには、いくら投資が必要か?」について計算してみます。

配当利回りごとの必要投資額

投資額は、選ぶ銘柄の配当利回りによって大きく変わります。

利回り別の必要投資額を以下の通りシミュレーションしました。必要投資額は新NISAを活用した場合と特定口座で運用した場合で異なります。

| 配当利回り | 新NISA口座 日本株(万円) | 新NISA口座 米国株(万円) | 特定口座 日本株(万円) | 特定口座 米国株(万円) |

|---|---|---|---|---|

| 2.0% | 600 | 667 | 753 | 837 |

| 2.5% | 480 | 534 | 603 | 670 |

| 3.0% | 400 | 445 | 502 | 558 |

| 3.5% | 343 | 381 | 431 | 479 |

| 4.0% | 300 | 334 | 377 | 419 |

| 4.5% | 267 | 297 | 335 | 372 |

| 5.0% | 240 | 267 | 302 | 335 |

| 5.5% | 219 | 243 | 274 | 305 |

| 6.0% | 200 | 223 | 251 | 279 |

月1万円の配当金をもらうには300万円〜550万円ほどの投資額が必要!

高配当株投資であれば配当利回りはだいたい3〜4%あたりに落ち着いてきます。上の表の通り3〜4%の配当利回りでは300万円〜550万円ほどの投資額で毎月1万円の配当金がもらえるポートフォリオが完成します。

300万円〜550万円であれば、現実的な数字ではないでしょうか。この記事で紹介するポイントに気をつければみなさんもきっと達成できると思います。

またなるべく税金がかからない投資を行うことをおすすめします。たとえば、新NISA口座で配当利回り3%の日本の高配当株を買うと400万円で月1万円の配当金がもらえるようになりますが同じ配当利回り3%でも特定口座で米国株を買う場合は約28.3%の税金がかかるため、必要額が558万円に跳ね上がります。

このシミュレーション結果からも新NISAがいかに素晴らしい制度かがわかりますよね。

私が実際に月1万円の配当金を達成した投資額

私は以下のような投資額によって月1万円の配当金を達成しました。

- 投資元本:約400万円

- 年間配当金:約13万3700円(税引き後 )

- 月換算:約1万1000円の配当収入

数多くの企業に分散投資しておりますが、平均配当利回りは約3.34%(税引き後)となります。

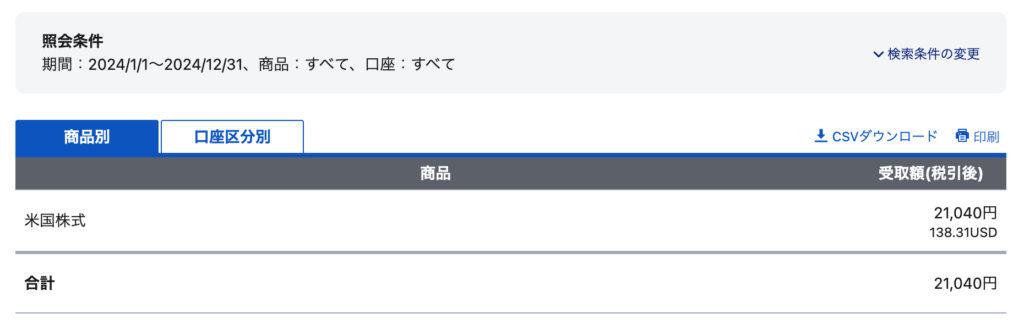

実際に月1万円の配当金を貰っている証拠として、配当金受取履歴のスクリーンショットを載せます。

スクリーンショットは私と妻の証券口座の2024年1年間の受取履歴です。

395万円と大きな金額ですが、最初からを全額投入したわけではなく、毎月コツコツと買い増ししていきました。結果として、数年かけて「月1万円の配当金」を達成することができました。

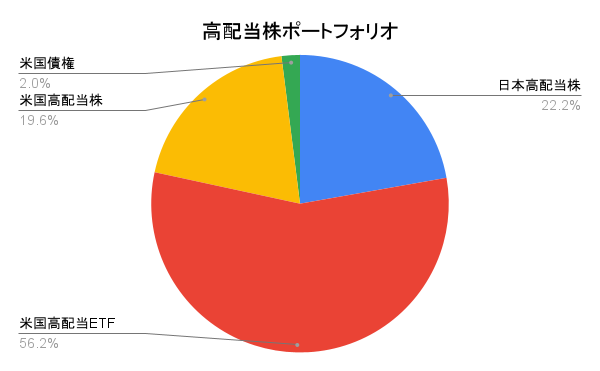

私の高配当株ポートフォリオ

現在、私は主に日本の高配当株と米国高配当ETF、米国高配当株、米国債権を組み合わせて投資しており、具体的な比率は以下の通りとなっています。

私の場合は分散が効いている米国高配当ETFが好きで56.2%と半数以上が米国高配当ETFとなっています。

おすすめの高配当株・ETF

では、具体的にどの銘柄が高配当銘柄としておすすめなのか、私が実際に購入している中から数銘柄、紹介します。

これらを組み合わせることで、安定した配当収入を得ることができます。

日本の高配当株

2025年2月22日現在の配当利回りを記載します。

- 旭化成(3407):配当利回り3.56%

- キリン(2503):配当利回り3.67%

- ニホンフラッシュ(7820):配当利回り4.51%

- SBI(8473):配当利回り3.53%

- センチュリー21(8898):配当利回り4.01%

- 蔵王産業(9986):配当利回り4.18%

- NFJ-REIT(1343):配当利回り4.65%

日本の高配当株は株価が下がったタイミングで単元未満株で数株ずつ買い増し、自分だけの高配当ETF(詰め合わせパック)を作成しています。

日本には米国株ETFのように優良な詰め合わせパックがないので個別株を組み合わせて自分で作るしかないのです。

米国の高配当ETF(長期安定)

- VYM(バンガード・米国高配当株ETF):配当利回り2.62%

- SPYD(S&P500高配当ETF):配当利回り約4.18%

上記の米国高配当ETFは過去の平均配当利回りから割安か割高か判断して購入することをおすすめします。

現在は、VYM、SPYDともに株価が上がりすぎており、割高になっています。平均利回り以上になってから買いましょう。

過去の平均配当利回り

- VYM:3.03%

- SPYD:4.58%

米国高配当株

ベライゾン(VZ):配当利回り6.31%

ベライゾンは米国個別株で唯一、私が持っている銘柄になります。この銘柄は運良く割安に買えたので保有しております。購入のタイミングは22年から23年の下落相場の底あたりで購入できました。

米国株の個別株は英語で情報も取得しづらいため、基本的におすすめしません。

月1万円の配当金を達成するための3つのポイント

月1万円の配当金を達成するために必要なポイントが3つあるので紹介します。

- 割安なタイミングで購入する

- 高配当でも業績が悪い企業は避ける

- 50銘柄以上に分散投資する

割安なタイミングで購入する

高配当株投資はタイミング投資であり、インデックス投資のように毎月つみたてで買うものではありません。

株価が安くなった割安なタイミングで購入することが重要です。

特に景気後退時には、高配当銘柄が一時的に値下がりし、良い買い場になることがあります。

株価が下がれば配当利回りは高くなるので、狙っている企業の株価が下落し、自分の決めた配当利回り(例えば4%など)になったら購入するなどのルールに従い、株を購入しましょう。

当然、配当利回りが高いほど、月1万円の配当金を達成する投資額は少なくてすむので、タイミングを狙って割安なタイミングで購入してくださいね。

高配当でも業績が悪い企業は避ける

一見、配当利回りが高い企業でも、業績が悪化している場合があるので要注意です。

業績が悪化すると、配当が減配・無配になるリスクがあるため、財務状況や利益推移など、以下の銘柄分析チェックリストを活用して確認しましょう。

銘柄分析チェックリスト

- 配当性向が適正範囲内:企業が稼いだ利益のうちどれだけ配当にまわしているかを示す指標。

適正範囲は30%〜60%、高すぎる、減配リスクが高い。低い場合は株主還元意識が低い。 - 減配履歴がない:長期にわたって減配していない企業は安定した経営と株主還元意識が高いことを示している。

- 自己資本比率が高い:企業の財務健全性を示す指標で、高配当株の持続性を見極めるのに役立つ。

業界によりますが一般に30%以上だと財務が安定し、借入に依存せずに配当を支払える可能性が高い。 - EPS(1株当たり利益)が右肩上がりであること:EPSが増加している企業は、利益成長とともに配当も増やせるため、持続的な増配が期待できる。

以上のチェックリストを満たす銘柄に投資しましょう。

現在の配当利回りがイマイチでもチェックリストを満たす企業は増配していき、将来的に利回りの高い高配当株になる可能性があります。

また銘柄分析にはIRBANK(日本株)というサイトがおすすめです。

米国高配当ETFの場合は優良なETFであるVYMやSPYD、HDVなどを買っておけば間違いなく、銘柄分析は不要です。

50銘柄以上に分散投資する

1つの銘柄に全資金を投じるのはリスクが高いため、分散投資をすることが重要です。50銘柄以上が目標になります!

投資先を分散することで1つの企業の株価が下がったとしても、他の企業の株価で損失をカバーできるメリットがあります。

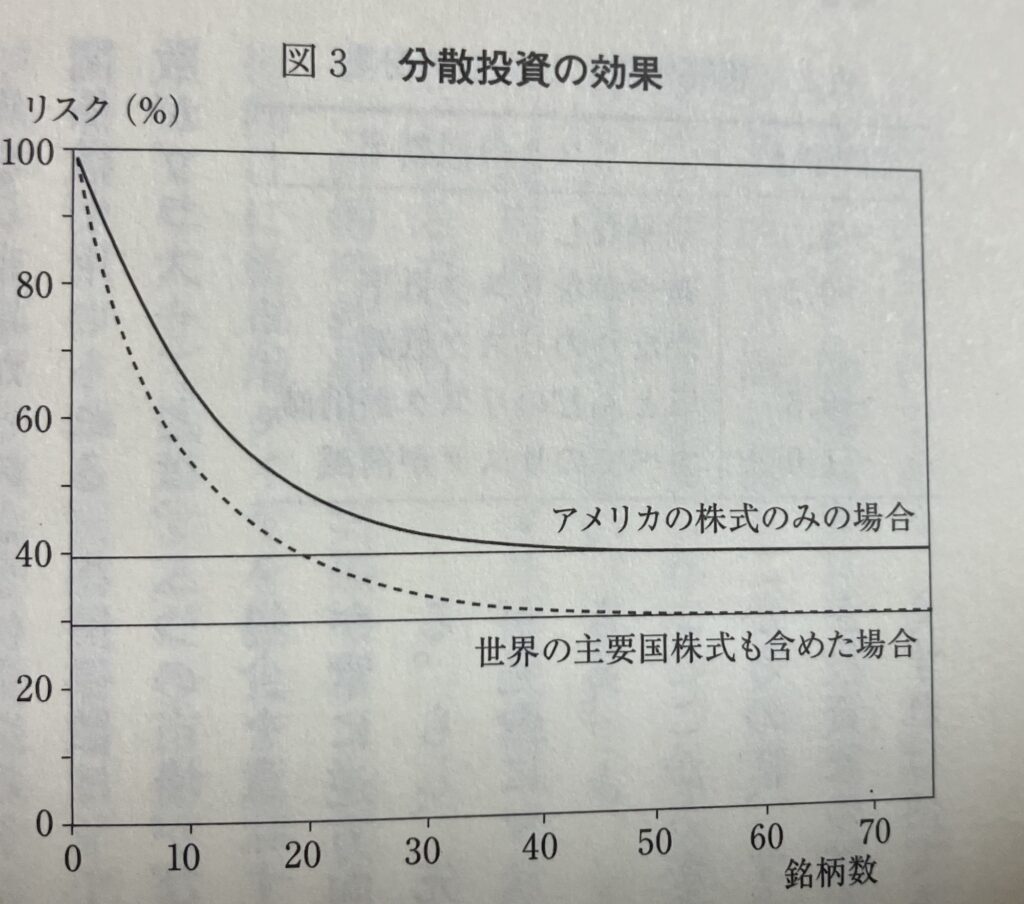

下の表は名著「ウォール街のランダム・ウォーカー」で紹介された分散投資の効果についてです。

著者のバートン・マルキール曰く、投資先を増やすほど、リスクは下がり続け、50銘柄に分散すれば総リスクの60%以上を低減できるとのこと。

また企業だけでなく、複数の業種や国に分散することが重要です。

私も実践していますが日本株だけでなく、米国の高配当ETFや個別株を組み合わせることで、リスクを分散しながら安定した配当収入を目指せます。

単元未満株のすすめ

日本の高配当株に投資したいのなら、「単元未満株」がおすすめです。私自身もSBI証券で単元未満株サービス「S株」を活用しています。

単元未満株とは?

単元未満株とは、通常の株式の売買単位である「単元株」(基本的に100株)より少ない株数で購入できる株式のことです。

単元未満株のメリット

日本株式の単元株は100株なので株価が1000円の場合、株式を買うには10万円を用意する必要があります。

しかし、単現未満株であれば1株から購入することができるので、1000円という少額の資金でも人気企業の株主になれるという魅力があります。

単元未満株なら分散投資も少額でできます。

例えば、30万円しか資金がない場合、単元株では1〜3社くらいまでしか投資をすることができませんが、単元未満株では1株数百円〜数千円なので10社以上に分散投資をすることができます。

初心者で日本株をやりたい方にはおすすめです。

単元100株の株の購入する場合、数十万円なので1回の判断にかなりの心労がかかりますが、単元未満株なら数千円なので手軽に買うことができます。

本当に買い物感覚で手軽に楽しく買うことができます。

私も楽しみながら目をつけていた優良株が安くなったタイミングでポチポチ買い増しています。

単元未満株のデメリット

注文はリアルタイムではなく、基本的に始値や終値になります。

受付は24時間ですが、市場への発注は1日3度となります。注文タイミングにより以下の値で取引となります。

- 前営業日14時〜当日7時まで→前場始値

- 当日7時〜10時半まで→後場始値

- 当日10時半〜14時→当日終値

基本的に株主優待は単元100株以上となっています。

単元未満の場合は株主優待は受けられないので注意しましょう。

単元未満株の各社サービス比較

単元未満株サービスは証券会社によって、手数料なとが異なります。各証券会社のサービス内容をまとめました。

SBI証券と楽天証券は手数料無料なのでおすすめです。

| 証券会社 | 単元未満株取引の可否 | 単元未満株サービス名 | 取引手数料(特定口座) |

|---|---|---|---|

| SBI証券 | 可能 | S株 | 無料 |

| 楽天証券 | 可能 | 株ミニ | 無料 |

| マネックス証券 | 可能 | ワン株 | 売却時0.55% 最低手数料52円 |

| 松井証券 | 買付不可、売却のみ | ー | 売却時0.55% |

| auカブコム証券 | 可能 | プチ株 | 売買時0.55% 最低手数料52円 |

マネックス証券、松井証券、auカブコム証券は売却時に手数料がかかります。0.55%の場合、1万円の株の取引に55円かかる計算です。

まとめ:月1万円の配当金をもらうにはいくら必要!?

以上、ここまで「月1万円の配当金を得るためにはどれくらいの資金が必要なのか?」そしてその 具体的な計算やおすすめの投資先について詳しく解説しました。

最後にこの記事で紹介した内容をまとめてみましょう!

- 月に1万円の配当があれば、月1回の外食や年1回の旅行などゆとりある生活が実現できる。

- 配当金には税金がかかる。ただし新NISAであれば日本株で0%、米国株10%となる。

日本株 20.315%、米国株 約28.3%(米国現地10%→国内20.315%) - 月1万円の配当金をもらうには300万円〜550万円ほどの投資額が必要!(配当利回り3〜4%)

- 私が実際に月1万円以上の配当金を達成した投資額は約400万円、現在月1万1000円ほどの配当金をもらっています。

- 私の配当金ポートフォリオは

米国高配当ETF:約56%、日本株:約22%、米国株:約20%、米国債権:2% - 月1万円の配当金を達成するための3つのポイントは以下の通り。

✔割安なタイミングで購入する ✔高配当でも業績が悪い企業は避ける ✔50銘柄以上に分散投資する - 日本の高配当株に投資したいのなら、「単元未満株」がおすすめ。少額で分散投資が可能

最後に、月1万円の配当金を得るためのステップをまとめます。

- 目標を決める(月1万円なら年間12万円の配当が必要)

- 日本株や米国ETFから高配当な銘柄を選ぶ(3%〜5%が現実的)

- 上記銘柄の増配履歴や財務状況を調べる。

- 狙っている株の株価が下がったタイミングで購入する(日本株であれば単元未満株で購入)

- 投資額が300〜550万円になるまで淡々と積み上げる。

300〜550万円という投資額は現実的に達成可能な額であり、「投資初心者の目標額」として適切です。

私自身も、最初は少額からスタートしましたが、コツコツ積み上げることで月1万円の配当金を達成することができました。

高配当株投資はインデックス投資に比べて利回りは低いですが、やはり配当がもらえるのは嬉しいですよ。

「将来の資産ではなく、今の生活をより良くしたい」と思っている方は、高配当投資があっています。

まずは少額から始めてみましょう!

最後に、記事で紹介した「単元未満株」に興味を持った方はSBI証券と楽天証券がおすすめです。

まだ新NISA口座を解説していない方、もしくは新NISA口座を他の証券会社から移管したいと思った方はどちらかの口座開設するのもアリかと思います。ぜひご検討くださいね。

まだNISA口座を開設していない人にはSBI証券と楽天証券のどちらかが断然おすすめ!

| SBI証券 | 楽天証券 | |

|---|---|---|

| 口座開設数 | 1245万2千 | 1020万 |

| NISA口座 | 476万 〜2024年3月 | 524万 〜2024年1月 |

| 取扱商品数 | 2575件※ | 2569件※ |

| 取引手数料 | 0円〜 | 0円〜 |

| クレカ積立 | 0.5〜5.0% 三井住友カード | 0.5〜1.0% |

| 単元未満株 | 対応(S株) | 対応(かぶミニ) |

\ 取扱銘柄数No.1/ | \ NISA開設数No.1 / |

、楽天証券決算説明書(2024.2.9)https://www.rakuten-sec.co.jp/ITS/disc_PDF/kessann_20240209_01.pdf

※2024/6/29時点

コメント