モブたぬき

モブたぬき月10万円の配当金がほしいんだけど、どうすればいいの?

こんなふうに思ったことはありませんか? 毎月10万円の不労所得があれば、生活費の一部を補ったり、旅行や趣味に使ったりと、人生の選択肢が広がりますよね。また月10万円あれば、配当金収入と少しの労働収入をあわせた「サイドFIRE」という選択肢が見えてきます。

では、実際に 月10万円の配当金を手に入れるには、どのくらいの資金が必要なのか?

本記事では、 「月10万円の配当金生活を実現するために必要な投資額」 を具体的なシミュレーションを交えて解説します。月10万円の配当金収入をもらうための重要なポイントについて解説するので、ぜひ最後まで読んでみてください!

この記事を読めば、月に10万円の配当金生活を達成するための具体的な方法がわかりますよ!

私は2019年からNISAを取り組み、現在、1000万以上の投資を行っています。現在、含み益は500万円以上を達成しています!

今回は月10万円の配当金を貰う方法を解説します。

- 月10万円の配当金をもらうには3000万円〜約5500万円の投資額が必要!

- 月10万円の配当金を達成するための3つのポイントは以下の通り。

✔割安なタイミングで購入する ✔高配当でも業績が悪い企業は避ける ✔50銘柄以上に分散投資する

月10万円の配当金で何ができるか?

月10万円の配当金があると、日々の生活に目に見えるゆとりをもたらすことができます。

月10万円で配当金生活が可能か?

月10万円の配当金で日常生活を送ることは可能なのでしょうか。

総務省の家計調査(2024年)を参考にすると月10万円の配当金だけで生活をするのは単身世帯でも難しい事がわかります。

単身世帯の生活費

| 費目 | 月平均額 |

|---|---|

| 食料 | 4万3,941円 |

| 住居 | 2万3,372円 |

| 光熱・水道 | 1万2,816円 |

| 家具・家事用品 | 5,822円 |

| 被服及び履物 | 4,881円 |

| 保健医療 | 8,394円 |

| 交通・通信 | 2万0,418円 |

| 教育 | 9円 |

| 教養娯楽 | 1万9,519円 |

| その他の消費支出 | 3万0,375円 |

| 合計 | 16万9,547円 |

2人以上世帯の生活費

| 費目 | 月平均額 |

|---|---|

| 食料 | 8万5,040円 |

| 住居 | 1万8,074円 |

| 光熱・水道 | 2万3,110円 |

| 家具・家事用品 | 1万2,615円 |

| 被服及び履物 | 9,609円 |

| 保健医療 | 1万5,276円 |

| 交通・通信 | 4万1,588円 |

| 教育 | 1万1,703円 |

| 教養娯楽 | 2万9,098円 |

| その他の消費支出 | 5万4,132円 |

| 合計 | 30万0,243円 |

生活費の大部分をまかなえる

生活費のすべてを賄うことはできませんが生活費の大部分をまかなうことができます。

単身世帯でまかなえるもの

- 食料:食料費4万円弱

- 光熱・水道:電気代やガス代1万円弱

- 交通・通信:普段の交通費やスマホ、光通信費2万円弱

- 教養娯楽費:サブスク費や書籍代など約2万円

2人以上世帯でまかなえるもの

- 食料:食糧費8万円弱

- 被服・履物:家族の被服代約1万円

値段を気にせず楽しむ

- 毎日の食事を値段をきにせず楽しむ

月10万円の配当金があれば、値段を気にせずに毎日外食ができるようになります。さらに、好きなレストランを選んだり、その日の気分に合わせて食事を楽しんだりする自由も手に入ります。節約を意識せずに美味しいものを味わえるのは、配当収入がもたらす大きな魅力のひとつです。

- 趣味の充実

食事だけでなく趣味にも余裕を持ってお金を使えるようになります。例えば、旅行やアウトドア、スポーツ、音楽や映画鑑賞など、自分の好きなことに投資することで、日々の生活がより豊かになります。経済的な余裕が生まれることで、新しい趣味に挑戦する機会も増え、充実した毎日を送ることができるでしょう。

年に1回の海外旅行、年に5回以上の国内旅行

月に10万円ということは年120万円となります。国内旅行であれば、年に5回以上、海外旅行でも年1回くらいは行ける金額となりますので、配当金を家族旅行に使うのもおすすめです。

このように、月10万円の配当金があると、日々の生活にゆとりをもたらし、人生が豊かになっていきます。

またインデックス投資と違って若いうちからお金を使えるのが一番のメリットです!

配当金の税金について

配当金には税金がかかるため、実際に受け取れる金額は少し減ることを理解しておきましょう。

- 日本株 20.315%

- 米国株 約28.3%(米国現地10%→国内20.315%)

日本株の税金

日本の株式から得られる配当金には20.315%の税金がかかります。ただし、新NISAを利用すれば非課税で受け取ることができます。

米国株の税金

米国株の配当金は米国で10%の税金が源泉徴収された後、日本国内で20.315%の税金がかかります。そのため、最終的な税率は約28.3%になります。

ただし、新NISAを活用すれば、国内の税金が非課税となり、税金は米国での10%のみとなります。

外国税額控除について

米国株を含む外国株の二重課税を軽減する方法として、「外国税額控除」を活用すれば、確定申告で一部の税金を取り戻すことが可能です。

新NISA枠の場合は外国税額控除が使えません。

月10万円の配当金を得るにはいくら必要?

次に、本題である「月10万円の配当金を得るためには、いくら投資が必要か?」について計算してみます。

配当利回りごとの必要投資額

投資額は、選ぶ銘柄の配当利回りによって大きく変わります。

利回り別の必要投資額を以下の通りシミュレーションしました。必要投資額は新NISAを活用した場合と特定口座で運用した場合で異なります。

| 配当利回り | 新NISA口座 日本株(万円) | 新NISA口座 米国株(万円) | 特定口座 日本株(万円) | 特定口座 米国株(万円) |

|---|---|---|---|---|

| 2.0% | 6000※ | 6667※ | 7530 | 8367 |

| 2.5% | 4800※ | 5334※ | 6024 | 6694 |

| 3.0% | 4000※ | 4445※ | 5020 | 5578 |

| 3.5% | 3429 | 3810※ | 4303 | 4781 |

| 4.0% | 3000 | 3334 | 3765 | 4184 |

| 4.5% | 2667 | 2963 | 3347 | 3719 |

| 5.0% | 2400 | 2667 | 3012 | 3347 |

| 5.5% | 2182 | 2425 | 2739 | 3043 |

| 6.0% | 2000 | 2223 | 2510 | 2789 |

※新NISAは1人1800万円まで。実際には一世帯、夫婦で3600万円までが限度。

月10万円の配当金をもらうには3000万円〜約5500万円の投資額が必要!

高配当株投資であれば配当利回りはだいたい3〜4%あたりに落ち着いてきます。

上の表の通り3〜4%の配当利回りでは3000万円〜約5500万円ほどの投資額で毎月10万円の配当金がもらえるポートフォリオが完成します。

月10万円の配当金をもらうためにはかなりの投資額が必要だということがわかりましたね。

ほとんどの人にとっては難しい金額ですが、時間を味方につけて新NISAでの積立を行えば達成可能な数字ではないでしょうか。

新NISAの活用をおすすめ

税金のかからない新NISA口座での投資を行うことをおすすめします。

たとえば、特定口座で配当利回り3%の米国株を買う場合は約28.3%の税金がかかるため、月に10万円の配当金をもらうための必要額は5578万円となります。

しかし、同じ配当利回り3%でも新NISA口座で日本の高配当株を買えば月に10万円の配当金をもらうための必要額は3000万円ですみます。

この計算結果からも新NISAがいかに素晴らしい制度かがわかります。

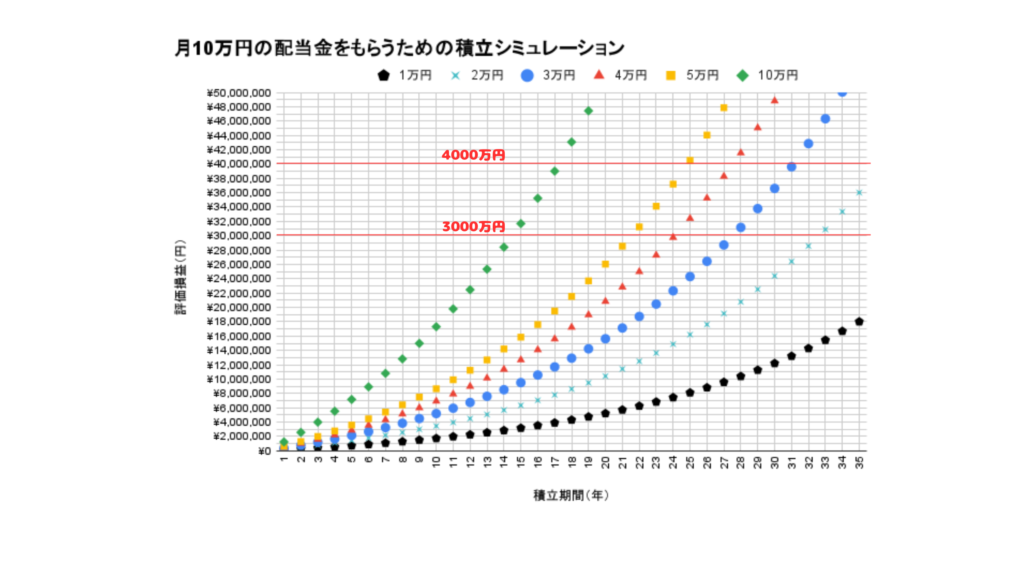

月10万円の配当金をもらうための積立シミュレーション

新NISAを活用した月10万円の配当金をもらうための積立シミュレーションをしてみました。

手元資金がない場合、必要投資額は新NISAを活用しインデックスファンドへの積立で貯めることをおすすめします。

年7%の利回りのインデックスファンドに積立した場合の積立シミュレーション結果は以下の通り。

シミュレーション結果を下の表にまとめました。

シミュレーションをもとに毎月の投資額と投資期間を設定してみましょう。

| 毎月の積立額 | 配当利回り3% 必要投資額4000万円を目指す | 配当利回り4% 必要投資額3000万円を目指す |

|---|---|---|

| 1万円 | 40年以上 | 40年以上 |

| 2万円 | 33年 | 37年 |

| 3万円 | 28年 | 32年 |

| 4万円 | 25年 | 28年 |

| 5万円 | 22年 | 25年 |

| 10万円 | 15年 | 18年 |

月5万円を年7%のインデックスファンドに投資した場合、必要投資額の3000万円貯めるのに25年間の期間が必要になります。

毎月の積立額をあげれば、必要投資額に達成する期間も短縮するため、労働収入を上げると同時に固定費の削減を行う必要があります。

固定費の削減については以下の記事を参考にしてください。

1000万円のポートフォリオを作れば、増配で月10万円の配当金がもらえるようになる!

1000万円の高配当株ポートフォリオを早期につくることができれば、後は増配により月10万円の配当金をもらえるようになります。

・投資額:1000万円

・配当金利回り:4%

・新NISA口座を活用

・配当金の再投資はしない。

上記の条件で年間40万円の配当金を受け取っていた場合、年間の増配率が3〜7%のときの配当金の推移をシミュレーションした結果は、以下の表の通りです。

| 年間増配率 | 20年後 | 30年後 |

|---|---|---|

| 3% | 72万円 | 97万円 |

| 4% | 87万円 | 129万円 |

| 5% | 106万円 | 172万円 |

| 6% | 128万円 | 229万円 |

| 7% | 154万円 | 304万円 |

年間増配率6%の商品に投資をすれば、年間40万円(月3.3 万円)だった配当収入は20年後には年間128万円(月10.6万円)に増加することがわかりました。

時間を味方につければ、何もせずに月10万円の配当金がもらえるようになります。

月10万円の配当金を達成するための3つのポイント

月10万円の配当金を達成するために必要なポイントが3つあるので紹介します。

- 割安なタイミングで購入する

- 高配当でも業績が悪い企業は避ける

- 50銘柄以上に分散投資する

割安なタイミングで購入する

高配当株投資はタイミング投資であり、インデックス投資のように毎月つみたてで買うものではありません。

株価が安くなった割安なタイミングで購入することが重要です。

特に景気後退時には、高配当銘柄が一時的に値下がりし、良い買い場になることがあります。

割安なタイミングは以下の指標で判断すること

・PERで判断する

・配当利回りで判断する

PERで判断する

PERは、企業の株価がその利益に対してどの程度の価値があるかを示す指標です。

PER = 株価/1株あたり純利益(EPS)

一般的に15倍が目安とされており、15倍よりPERが高ければ株価が「割高」とされ、15倍より低ければ「割安」とされます。

配当利回りで判断する

株価が下がれば配当利回りは高くなるので、狙っている企業の株価が下落し、自分の決めた配当利回り(例えば4%など)になったら購入するなどのルールに従い、株を購入しましょう。

当然、配当利回りが高いほど、月10万円の配当金を達成する投資額は少なくてすむので、タイミングを狙って割安なタイミングで購入してくださいね。

高配当でも業績が悪い企業は避ける

一見、配当利回りが高い企業でも、業績が悪化している場合があるので要注意です。

業績が悪化すると、配当が減配・無配になるリスクがあるため、財務状況や利益推移など、以下の銘柄分析チェックリストを活用して確認しましょう。

銘柄分析チェックリスト

- 配当性向が適正範囲内:企業が稼いだ利益のうちどれだけ配当にまわしているかを示す指標。

適正範囲は30%〜60%、高すぎる、減配リスクが高い。低い場合は株主還元意識が低い。 - 減配履歴がない:長期にわたって減配していない企業は安定した経営と株主還元意識が高いことを示している。

- 自己資本比率が高い:企業の財務健全性を示す指標で、高配当株の持続性を見極めるのに役立つ。

業界によりますが一般に30%以上だと財務が安定し、借入に依存せずに配当を支払える可能性が高い。 - EPS(1株当たり利益)が右肩上がりであること:EPSが増加している企業は、利益成長とともに配当も増やせるため、持続的な増配が期待できる。

以上のチェックリストを満たす銘柄に投資しましょう。

現在の配当利回りがイマイチでもチェックリストを満たす企業は増配していき、将来的に利回りの高い高配当株になる可能性があります。

また銘柄分析にはIRBANK(日本株)というサイトがおすすめです。

米国高配当ETFの場合は優良なETFであるVYMやHDV、SPYDなどを買っておけば間違いなく、銘柄分析は不要です。

配当金投資には若いうちは配当金をもらって今の生活をよりよくしながら、老後の生活も豊かにする力があります。

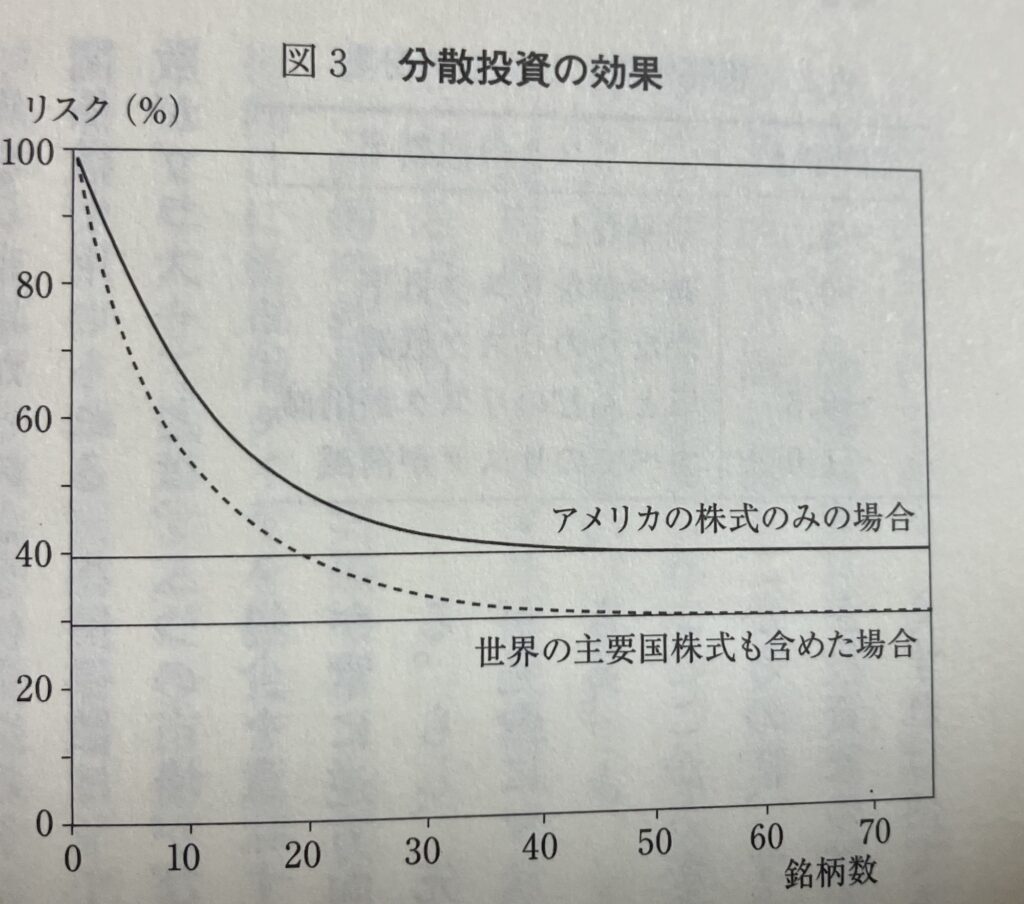

50銘柄以上に分散投資する

1つの銘柄に全資金を投じるのはリスクが高いため、分散投資をすることが重要です。50銘柄以上が目標になります!

投資先を分散することで1つの企業の株価が下がったとしても、他の企業の株価で損失をカバーできるメリットがあります。

下の表は名著「ウォール街のランダム・ウォーカー」で紹介された分散投資の効果についてです。

著者のバートン・マルキール曰く、投資先を増やすほど、リスクは下がり続け、50銘柄に分散すれば総リスクの60%以上を低減できるとのこと。

また企業だけでなく、複数の業種や国に分散することが重要です。

私も実践していますが日本株だけでなく、米国の高配当ETFや個別株を組み合わせることで、リスクを分散しながら安定した配当収入を目指せます。

おすすめの高配当株・ETF

では、具体的にどの銘柄が高配当銘柄としておすすめなのか、私が実際に購入している中から数銘柄、紹介します。

これらを組み合わせることで、安定した配当収入を得ることができます。

日本の高配当株

2025年2月22日現在の配当利回りを記載します。

- JT(2914):配当利回り5.17%

- キリン(2503):配当利回り3.67%

- 旭化成(3407):配当利回り3.56%

- ニホンフラッシュ(7820):配当利回り4.51%

- SBI(8473):配当利回り3.53%

- センチュリー21(8898):配当利回り4.01%

- 蔵王産業(9986):配当利回り4.18%

- NFJ-REIT(1343):配当利回り4.65%

- 三菱HCキャピタル(8593):配当利回り3.96%

日本の高配当株は株価が下がったタイミングで単元未満株で数株ずつ買い増し、自分だけの高配当ETF(詰め合わせパック)を作成しています。

日本には米国株ETFのように優良な詰め合わせパックがないので個別株を組み合わせて自分で作るしかないのです。

米国の高配当ETF(長期安定)

- VYM(バンガード・米国高配当株ETF):配当利回り2.62%

- HDV(Iシェアーズコア高配当株ETF):配当利回り3.41%

- SPYD(S&P500高配当ETF):配当利回り約4.18%

上記の米国高配当ETFは過去の平均配当利回りから割安か割高か判断して購入することをおすすめします。

現在は、VYM、HDV、SPYDともに株価が上がりすぎており、割高になっています。平均利回り以上になってから買いましょう。

過去の平均配当利回り

- VYM:3.03%

- HDV:3.68%

- SPYD:4.58%

米国高配当株

ベライゾン(VZ):配当利回り6.31%

ベライゾンは米国個別株で唯一、私が持っている銘柄になります。この銘柄は運良く割安に買えたので保有しております。購入のタイミングは22年から23年の下落相場の底あたりで購入できました。

米国株の個別株に投資をすれば、5%超の高配当を得ることが可能ですが、英語で情報が取りづらいので、基本的におすすめしません。

まとめ:月10万円の配当金をもらうにはいくら必要!?

以上、ここまで「月10万円の配当金を得るためにはどれくらいの資金が必要なのか?」および各シミュレーション結果やおすすめの投資先について詳しく解説しました。

最後にこの記事で紹介した内容をまとめてみましょう!

- 月に10万円の配当があれば、生活費の大部分をまかなうことができたり、食事や趣味を値段を気にせずに楽しんだり、年1回の海外旅行などゆとりある生活が実現できる。

- 配当金には税金がかかる。ただし新NISAであれば日本株で0%、米国株10%となる。

日本株 20.315%、米国株 約28.3%(米国現地10%→国内20.315%) - 月10万円の配当金をもらうには3000万円〜約5500万円の投資額が必要!(配当利回り3〜4%)

- 手元資金がない場合、インデックスファンドへの積立で必要投資額をためるのがおすすめ

月5万円を年7%の場合、必要投資額の3000万円貯めるのに約25年間の期間が必要 - 1000万円の配当金ポートフォリオをつくることができれば、後は増配により月10万円の配当金収入となる。年間増配率6%の場合、年間40万円の配当収入は20年後、年間128万円(月10.6万円)に増加

- 月10万円の配当金を達成するための3つのポイントは以下の通り。

✔割安なタイミングで購入する ✔高配当でも業績が悪い企業は避ける ✔50銘柄以上に分散投資する

月10万円の配当金をもらうためには、3000万円〜約5500万円とかなりの投資額が必要だということがわかりましたね。

ほとんどの人にとっては難しい金額ですが、時間を味方につけて新NISAでの積立を行えば達成可能な数字ではないでしょうか。手元資金がない場合には、一旦インデックス投資で必要投資資金を貯めることをおすすめします。

必要投資資金が集まったら、高配当株投資に徐々に移行していきましょう。

最初から大きな資金を用意できる人は少ないですが、コツコツ積み立てていけば、確実にゴールに近づけます。

一緒に資産形成を進めていきましょう!

本記事で「月10万円の配当金」がほしいと思った方はぜひ高配当株投資を実践してみましょう!

最後に、「高配当株投資」に興味を持った方は日本高配当株投資に最適な「単元未満株」のサービスが充実しているSBI証券と楽天証券がおすすめです。

まだ新NISA口座を解説していない方、もしくは新NISA口座を他の証券会社から移管したいと思った方はどちらかの口座開設するのもアリかと思います。ぜひご検討くださいね。

まだNISA口座を開設していない人にはSBI証券と楽天証券のどちらかが断然おすすめ!

| SBI証券 | 楽天証券 | |

|---|---|---|

| 口座開設数 | 1245万2千 | 1020万 |

| NISA口座 | 476万 〜2024年3月 | 524万 〜2024年1月 |

| 取扱商品数 | 2575件※ | 2569件※ |

| 取引手数料 | 0円〜 | 0円〜 |

| クレカ積立 | 0.5〜5.0% 三井住友カード | 0.5〜1.0% |

| 単元未満株 | 対応(S株) | 対応(かぶミニ) |

\ 取扱銘柄数No.1/ | \ NISA開設数No.1 / |

、楽天証券決算説明書(2024.2.9)https://www.rakuten-sec.co.jp/ITS/disc_PDF/kessann_20240209_01.pdf

※2024/6/29時点

コメント