子供のいる家庭は、将来の子供の学費を用意しておかなければなりません。

当ブログでは将来の学費※のために新NISAで毎月3万5000円〜6万5000円のつみたて額が必要と紹介しました。

しかし、日々の養育費で積み立てる余裕はないよという方もいるかと思います。

そのように生活に余裕がなく、学費のつみたて金が捻出できない方が考えるべきは固定費の削減です。

今回は固定費の見直しの一つとして特に保険の見直しについてまとめましたので紹介します。

この記事を読めば、自分が加入している保険を見直すことができ、つみたて金を捻出できるようになりますよ。

はじめまして、矢五郎です。

私は2019年からNISAに取り組み、現在、1000万以上の投資を行っています。

今回は、新NISAのつみたて金を準備するために保険の見直しについてまとめました。

必要なつみたて額について

冒頭で述べた毎月3万5000円〜6万5000円のつみたて額については以下の通り求めています。

準備するお金の目標額:約1096万円(私立高校、私立大学にかかる費用総額)

年平均利回り:7%(オルカンの過去平均利回りを参考)

つみたて期間:10年〜15年

⇒下のグラフの通り、10年〜15年で1096万円に到達するには毎月3万5000円〜6万5000円のつみたて額が必要

詳しくは以下の記事で説明していますのでよかったら御覧ください。

固定費を削減してつみたて金を準備しよう

毎月3万5000円〜6万5000円のつみたて額が準備できない時には固定費の削減を考えましょう。

家計に占める割合が高い固定費を見直すことで新NISAのつみたて金を準備できるようになります。

私が考える効果的な固定費削減は以下の3つです。

- 保険の見直し

- 通信費の見直し

- 住宅ローンの見直し

今回は特に保険の見直しについて説明します。保険の見直し以外はまた別の記事に書きたいと思います。

保険の見直し

皆さんは保険に入っていますか?

たぶんほとんどの人が保険に入っているのではないでしょうか。

モブたぬき

モブたぬきうん。とりあえず、怖いから入ってるよー

このように日本では社会人になったら「とりあえず保険に入っておくか」という謎の風習がありますよね。

新入社員の研修の一部に保険会社の講習が入ったり、保険の勧誘が会社に何度もくるので、あまり深く考えずに保険に入るのも無理はありません。

しかし、実際には基本的に独身の方には保険は必要ありません。なぜなら独身の方が死亡した場合にお金に困る人は誰もいないからです。

小さな兄弟や両親を養っている方は例外ですが、生命保険は独身の方には必要なく、既婚者の方のみおすすめしています。

また既婚者でもほとんどの人は保険料の払いすぎです。

生命保険文化センターが2022年に実施した調査によると年間保険料は1世帯当たり平均37.1万円となっています。月額に換算すると3万円超です。

これでは将来の学費を準備できるわけもありません。

新NISAへのつみたて金を準備するためにこれから説明する手順を踏んで保険の見直しを進めていましょう。

「保険の見直し」の4ステップは以下の通り。

- 「保険は掛け捨てが基本」ということを理解する

- 公的年金・医療保険を理解する

- 自分が死亡した場合に不足する資金を試算する

- 保険商品を検討する

上記4つのステップを踏んでから初めて自分にあった必要な保険を選びましょう。

私は2人の小さい子供がいますが、生命保険は月2000円程度しか掛けていません。

私の試算ではそれ以上の保険は掛けすぎという結論に至っています。

保険料は家庭環境や年収、資産額によって異なりますが、どんな人でも月額5000円以上は掛けすぎかと思います。

生命保険に月額5000円以上払っている人は保険の見直しが必要

それでは保険の見直しに必要な4つのステップを踏んでいきましょう。

「保険は掛け捨てが基本」ということを理解する

まず理解してほしいのが「保険は掛け捨てが基本」ということです。

重要なのは、保険は「万が一の備え」であり、貯蓄目的ではないという点を理解することです。

保険と貯蓄は「混ぜるな危険!」です。保険は保険。貯蓄は貯蓄。貯蓄を保険でやろうとすると割高な貯蓄型保険に入ってしまいます。

保険で貯蓄をするのではなく、低コストの掛け捨て型の保険を基本として、余ったお金を新NISAでの積み立て金として確保するのがよいでしょう。

保険の仕組みは「相互扶助」

保険の仕組みは「相互扶助」を基盤としています。保険会社は、多くの契約者から集めた保険料をプールし、その中から保険事故が発生した人に支払いを行います。この仕組みにより、個人では負担しきれないような大きなリスクにも備えることができます。

モブたぬき

モブたぬきでも、掛け捨て保険って戻ってこないし「もったいない」ような気がするけど、、、

でも大勢の人とリスクを分担することで、低コストで大きな保障を得られる点が最大のメリットなんだよ。

この仕組みを理解すると掛け捨てが基本なことがわかるでしょう。掛け捨ての保険料はリスクに備えた必要経費なのです。

私のおすすめの生命保険(掛け捨て型)は「FWD収入保障保険」です。年齢によって異なりますが、月に2000〜3000円程度で2000〜4000万円が保証されています。

ぜひシミュレーションをして、検討してみてください。

「貯蓄型保険」に注意

「貯蓄型保険」については注意が必要です。一般的に、貯蓄型保険は割高です。これは保障の費用に加えて将来受け取る積立金が含まれているからです。そして積立金にはかなりの手数料が上乗せされているのです。

さらに保険料の多くが積立部分に割り当てられるため、本来の目的である死亡保障や医療保障といった補償内容が薄くなる傾向があります。

たとえば、同じ保険料を支払うのであれば、掛け捨て型保険ではより高額な保障が得られる場合があります。かんぽ生命の新ながいきくん(定額型)では保険料は35歳で2900円とリーズナブルですが保険金額は最高1000万円までしかでません。

また貯蓄型保険は解約時に元本割れのリスクがあることも忘れてはいけません。保険を選ぶ際は、保険料の使途や補償の範囲をしっかり確認し、自分のニーズに合った選択をすることが大切です。

「貯蓄型保険」は毎月の保険料が高額になるため、家計を圧迫し、加入すると将来のつみたて金を準備できない状況になってしまいます。

公的年金・医療保険を理解する

日本には「国民皆保険制度」という素晴らしい制度があります。この公的年金・医療保険ですが、実際かなりの部分をカバーしてくれます。

この公的医療保険はみなさんの毎月のお給料から天引きされている健康保険料で成り立っています。せっかく払っているのだから公的年金・医療保険を理解してフル活用しましょう。

決して民間保険だけですべての金額をカバーしようとしてはいけません。

公的年金・医療保険を考慮しても不足する金額のみ民間保険でカバーしましょう。

では、公的年金・医療保険の内容を見ていきましょう。

死亡時の公的保障

死亡が発生した際、公的医療保険は遺族の生活を支えるための保障を提供します。

- 遺族基礎年金

- 遺族厚生年金

1. 遺族基礎年金

国民年金に加入していた人が亡くなった場合、その遺族(主に18歳未満の子供を持つ配偶者または子供)が遺族基礎年金の受給対象者になります。

受給要件:死亡日の前日において、保険料納付済期間が国民年金加入期間の3分の2以上あることが必要です。もしくは直近1年間に保険料の未納がなければよいことになっています。

支給額(年額): 81万6000円+子の加算

子の加算額は以下の通り。

| 子どもの人数 | 1人あたりの加算額 |

|---|---|

| 1人および2人 | 23万4800円 |

| 3人以上 | 7万8300円 |

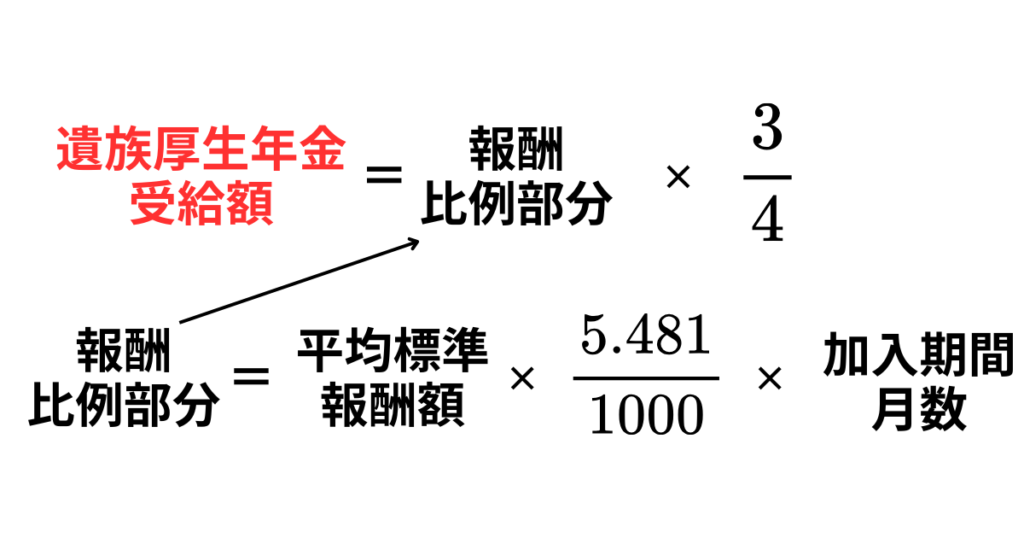

2. 遺族厚生年金

会社員で厚生年金に加入していた人が亡くなった場合、その遺族(配偶者や子供)が遺族厚生年金の受給対象者になります。

受給要件は遺族基礎年金と同じで国民年金加入期間の3分の2以上あることが必要です。

遺族厚生年金の受給額の計算は以下の通りです。かなり複雑な計算となっています。

※加入期間月数は25年(300ヶ月)未満は300ヶ月で計算します。なお、2003年3月以前の加入期間は計算式が異なります。詳しくは日本年金機構のHPを参照ください。

また「平均標準報酬額」は計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、2003年4月以降の加入期間で割って得た額とありますが、要は「ボーナスを含んだ平均月収」を考えればいいでしょう。

★計算例

平均報酬月額:40万円

年齢:40歳(加入期間月数216ヶ月(18年))→300ヶ月で計算

上記条件の場合、遺族厚生年金受給額は以下の通り計算します。

遺族厚生年金受給額(年額)=40✕5.481/1000✕300✕3/4=49.329(約49万3000円)

月額換算すると約4万1000円となる。

会社員の方は「遺族基礎年金」にプラスして上記で計算した「遺族厚生年金」がもらえます。今回の計算例だと子供1人の場合、年額約154万4000円となり、月額で約12万9000円となります。

モブたぬき計算ムズすぎ、、

とりあえず、ざっくりした金額を覚えてね。子供1人、平均年収で13万円くらい。

これらの公的医療保障制度は、遺族の基本的な生活を支えるために設計されていますが、上記の額では生活していくのは厳しいと思います。そのため、民間の生命保険で不足分を補うことを検討するのが賢明です。

疾病時の公的保障

日本の医療制度は非常に充実しており、「高額療養費制度」という仕組みがあります。

高額療養費制度を正しく理解することで、民間の医療保険に過剰に依存する必要がないことが分かります。

もっと言えば、「医療保険は公的保険で十分であり、必要ない」と私は考えています。

固定費の削減として医療保険を解約することで、新NISAのつみたて金にあてることをおすすめします。

高額療養費制度

「高額療養費制度」を利用すれば、たとえ高額な治療費がかかった場合でも、所得に応じた一定の金額以上を支払う必要がなくなります。この制度は、医療費の自己負担額が一定額を超えた場合に、超過分を保険から補填してもらえる仕組みです。以下は、年収別の自己負担額の目安です。

| 年収(目安) | 自己負担限度額(月額) |

|---|---|

| 〜約370万円以下 | 5万7600円 |

| 約370万円〜770万円 | 約9万円(8万100円+(医療費ー26万7000円)✕1%) |

| 約770万円〜1,160万円 | 約17万円(16万7400円+(医療費ー55万8000円)✕1%) |

| 約1,160万円以上 | 約25万円(25万2600円+(医療費ー84万2000円)✕1%) |

この制度により、医療費が高額になっても家計への影響を最小限に抑えることができます。また、上記の限度額は大まかな目安であり、家族構成や年齢によって異なる場合がありますので、詳細は健康保険組合や市区町村に確認してください。

付加給付

さらに、健康保険組合によっては「付加給付」という仕組みがあります。

付加給付は高額療養費制度の自己負担額について一定額超えた分をさらに健康保険組合で負担というもので自己負担額の上限が月2〜3万円に設定されているところもあります。詳しくは健康保険組合によって異なりますのでご自分で加入している健康保険組合に確認してください。

それにしてもこの「付加給付」、私が初めて知った時は衝撃でした。どんなに医療費がかかっても月に上限が月2〜3万円になるんですから。

モブたぬき「付加給付」すごすぎ!

でもこの「付加給付」の存在を知らない人はかなり多いです。もったいないですよね。

この「高額療養費制度」や「付加給付」を知っているかいないかで民間保険の必要性の認識がかなり変わると思います。

このような公的保険の仕組みを活用すれば、医療費の備えはある程度の貯金で十分だということがわかりますね。

自分が死亡した場合に不足する資金を試算する

公的年金・医療保険も理解したところで次は自分が死亡したときのことを考えてみましょう。

その場合はどれくらいのお金がもらえるのでしょう。そしてそれは十分なものなのでしょうか?

今回は以下の条件でシミュレーションしていきたいと思います。

- 家族構成:子供1人の3人家族

- 死亡した方の年収:460万円(令和5年の平均年収)

- 死亡時の年齢:40歳

遺族が受給できるお金の計算

まず、自分が死亡した場合に遺族が受給できるお金は以下の通りです。

- 遺族基礎年金

- 遺族厚生年金

- 会社からの死亡退職金

上記3つのお金について具体的に計算していきましょう。

遺族基礎年金:年額81万6000円+子の加算(23万4800円)でなので合計は年額105万800円となります。

遺族厚生年金:前章の計算例で示した通り以下のように計算します。計算に使用する平均標準報酬額は年収460万円なので12ヶ月でわって月額38万円になると想定されます。

遺族厚生年金受給額(年額)=38✕5.481/1000✕300✕3/4=46.86255(年額約46万8000円)

会社からの死亡退職金:退職金は会社によって制度が異なるのでなんとも言えませんが、ここでは500万円程度と考えましょう。

3つのお金を合計すると一時金として500万円、年金として年額約151万9000円=月額約12万7000円を受け取ることができます。

遺族が必要なお金

次に死亡した際に遺族が必要なお金はどうやって計算すればよいのでしょうか。

遺族が必要なお金は日々の生活費から算出されます。

今回は2023の「家計調査」の結果から3人家族の1ヶ月あたりの生活費約31万円を基準に考えましょう。

自分が死亡した場合は自分の食費やお小遣い費などが減るため、生活費も下がります。ざっくり生活費の減少は2割としましょう。その場合の生活費31万円の8割で約24.8万円となり、この額が遺族に必要なお金になります。

また生活費の他に子どもの教育資金が必要になります。教育費については以前書いた記事で算出していますが、以下の通りとなります。

国公立総額:約779万円、私立総額:約1096万円

死亡した場合に不足するお金

公的年金・医療保険により遺族が受給できるお金だけでは必要額に達していないことがわかります。

どれくらい不足するのかは以下の通り。

- 生活費:約12万1000円(約24万8000円ー12万7000円)

- 教育資金:約1096万円

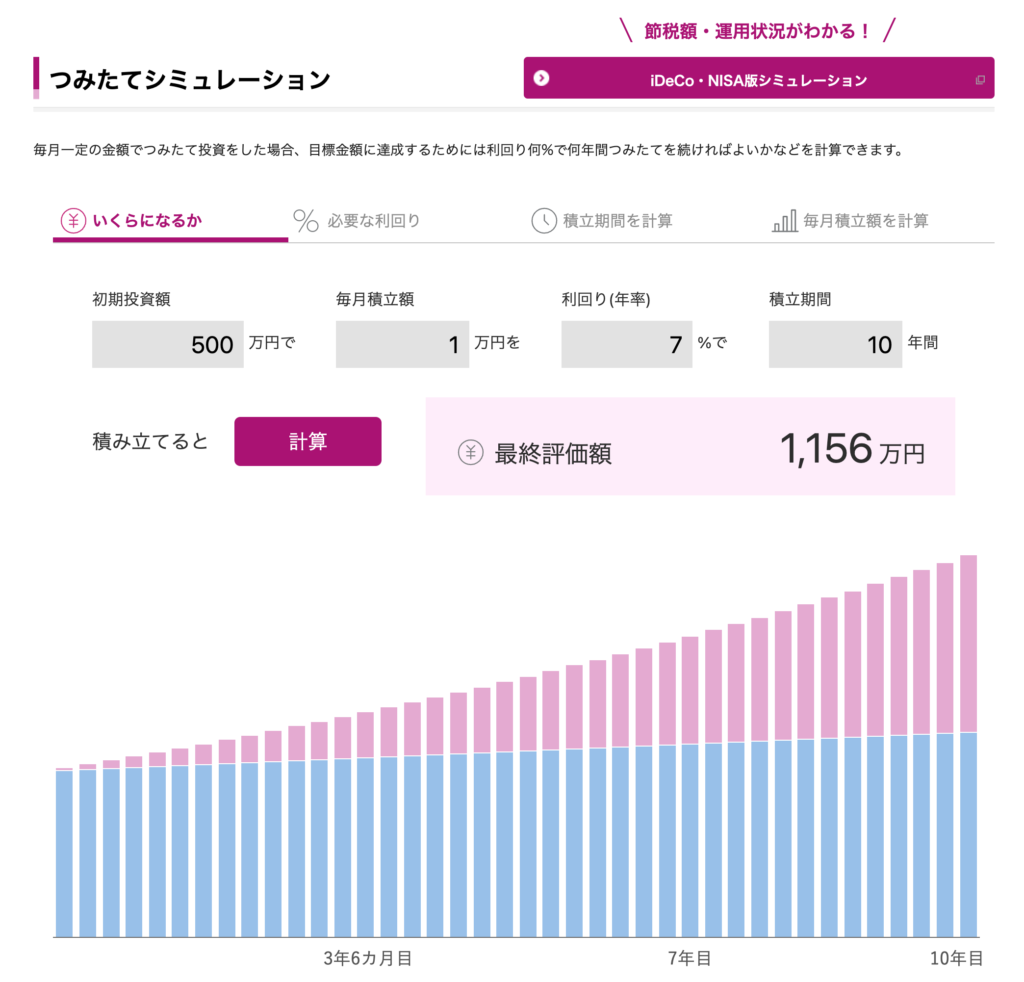

教育資金については退職金500万円を元手に新NISAの投資信託を運用することで賄えると考えています。

以下のシミュレーションによると初期投資500万円+毎月1万円のつみたてを10年運用すると1156万円になります。

利回りは過去の全世界株式(オルカン)の年平均利回りから妥当だと思われる7%を使用しています。

不足するお金は生活費12万1000円とつみたて金1万円の合計約13万円程度と算出できます。

保険商品を検討する

不足するお金がわかったところで、そのお金を補うために民間保険の保険商品を検討する段階に入ります。

私のおすすめのFWD収入補償保険で毎月13万円もらえる保険商品を見積もりしてみましょう。

- 年齢:35歳

- 喫煙の有無:無し

- 保険期間:59歳※1

- 最低支払保証期間:5年

※1 保険期間は子どもが大学院修士課程を卒業するまでの24年とする。

結果:毎月13万円がもらえる保険に加入する場合、毎月の保険料は2000円程度になることがわかります。

これだけリーズナブルな保険料なのに累計で3744万円、一時受取の場合は3365万円という手厚い保証になっています。この保険はかなりおすすめなのでみなさんも検討してみてください。

今回はFWD収入保障保険を取り上げましたが、以下の保険会社もおすすめです。ぜひ検討してみてください。

FWD以外では、はなさく生命、SOMPOひまわり生命、ネオファースト生命がおすすめです。

【まとめ】保険を見直してつみたて金を準備しよう

今回は新NISAのつみたて金を準備するため固定費である保険を見直すという記事でした。

保険見直しの4ステップは以下の通り。

- 「保険は掛け捨てが基本」ということを理解する

- 公的年金・医療保険を理解する

- 自分が死亡した場合に不足するお金を試算する

- 保険商品を検討する

1で重要なのは、保険は「万が一の備え」であり、貯蓄目的ではないという点を理解することです。貯蓄型保険ではなく、掛け捨ての保険に入りましょう。

次に2で公的年金・医療保険を理解して不足するお金のみを民間保険でカバーすること。決して民間保険ですべてのお金をカバーしようとしないでください。

3では日々の生活費と公的年金・医療保険を比較して不足するお金を試算しましょう。遺族基礎年金は子供1人の場合月額約10万円、遺族厚生年金と合わせると平均年収で月額13万円程度ということを覚えておきましょう。

最後に不足するお金を保証するために優良な掛け捨ての民間保険を検討しましょう。今回のシミュレーションでは月額約2000円の保険料で十分だということがわかりましたね。

平均で月額3万円も払っている保険料が2000円になれば、新NISAのつみたて金を準備できるようになるかと思います。

みなさんもこの機会にぜひ、保険の見直しを行ってみてくださいね。

私も皆さんと同じように二人の子供がいます。子どものために新NISAでつみたてを一緒にがんばりましょう!

まだ新NISAを始めていない方!この機会に新NISAで子供の将来の学費を準備しましょう。

まだ新NISAを始めていない方、まずは証券口座を開くことが第一です。おすすめはSBI証券です。

この記事で新NISAに興味を持った方は以下の記事でSBI証券の魅力を紹介しているので参考にしてみてくださいね。

またSBI証券以外にも他の証券会社の特徴も見てみたいという方はこちらの記事が参考になります。

最後にみなさんのお子さんが一人でも希望の進路に行けるように今後もみなさんの役に立つブログを書きたいと思います。

では今回はこのへんで!

コメント