オルカンこと「eMAXIS Slim 全世界株式(オール・カントリー)」は、多くの個人投資家から注目されています。

その魅力は、何と言ってもその手軽さと全世界の株式市場に分散投資できる点にあります。

しかし、オルカンなどのインデックス投信に関して特に理解しておくべき点は、その再投資の仕組みです。

オルカンなどの自動再投資メカニズムは複利の力を最大限に活かすチャンスを提供するものであり、私たちが時間を味方につけて資産を着実に増やす手段になるでしょう。

- オルカンの再投資はいつ?

- オルカンの複利効果ってなに?

この記事はオルカンの「自動再投資メカニズム」と「複利効果」に特化した記事となってます。

このブログ記事を読めば、自分が投資しているオルカンの理解が進み、より投資握力(狼狽売りしない力)が高まりますよ。

矢五郎

矢五郎私は2019年からNISAを取り組み、

現在、1000万以上の投資を行っています。

下の画像の通り、オルカンへの投資もしております。

今回はオルカンなどのインデックス投信の再投資について紹介します。

\ 取扱銘柄No.1 口座開設数No.1 おすすめ証券口座 /

\ 初心者におすすめの使いやすい証券口座 /

オルカンの自動再投資メカニズム

オルカンなどの投資信託は、投資家に分配金を支払う代わりに、得られた配当金を自動的に再投資します。

ここでは「なぜオルカンが分配金を出さないのか」と、「各企業からの配当金がどのように自動で再投資されるのか」を詳しく解説します。

分配金が出ない理由

オルカンについて分配金が出ない理由は以下の3つです。

- 配当再投資により複利効果を最大化するため

- 分配金再投資の手間をなくすため

- 分配金による税金の負担を減らすため

オルカンなどの再投資型の投資信託は、得られた配当金や利益をそのまま分配せず、自動的に再投資することによって、ファンドの基準価額が増えるように設計されています。

この戦略の主な利点は、投資家が手動で再投資を行う手間を省き、複利効果を最大化することです。

分配金を出さないことで、投資家は税金の負担が少なくなり、投資の成長により集中できるようになります。

配当再投資のタイミング

Q:オルカンの再投資はいつ?

A:投資家の最善の利益を考慮し、運用会社が決めたタイミングで再投資される

この再投資のタイミングは、基本的に運用会社が定めたポリシーに基づいています。

運用会社は、市場条件、ファンドの戦略、そして投資家の最善の利益を考慮して、再投資のタイミングを決定します。

例えば、市場の価格が比較的低い時に再投資を行うことで、より多くの資産を購入し、将来的にはより大きな利益を生む可能性を高める戦略を採ることがあります。

また、運用会社は、配当が得られた直後に自動的に再投資を行う場合もあれば、特定の期間を設けて一括で再投資を行う場合もあります。これにより、コスト効率を最適化し、ファンドの全体的なパフォーマンスを向上させることが目指されます。

オルカンのような再投資メカニズムを持つ投資信託は、特に長期投資を考えている個人にとって、資産を効率的かつ効果的に増やす手段として非常に有効です。

オルカンにおける複利とは?

オルカンなどの投資信託を通じての投資は、複利の効果を駆使して資産を増やす一つの確かな方法です。

しかし、多くの投資家がどのようにして複利が機能するのか、そしてそれが銀行の利子とどう異なるのかを完全に理解しているわけではありません。

この章では、複利の基本と、オルカンにおける複利効果の適用について掘り下げます。

複利とは何か?

複利は、「利息が利息を生む」ことを指し、初期投資額に加えて、過去に獲得した利益からも利益を得ることができます。

これは、投資収益が時間と共に指数関数的に増加することを意味します。

しかし、投資信託の場合、利息ではなく年利によって複利効果が考えられます。

年利による複利的効果の解説

オルカンのようなファンドでの投資では、年利(年間投資リターン率)が複利計算となります。

年利で増えた分、再投資されると、初年度の利益は元本に加算され、翌年は新しい元本に対して利益が再び計算されます。

例えば、初年度100万円投資すると利益は5万円となるが、翌年の利益は105万円の5%に当たる5.25万円となる。

これにより、投資額は年々複雑に増加し、長期間にわたる投資で顕著な成長が見込まれます。

複利効果を最大限に活用するためには、安定した投資リターンと長期的な投資が鍵となります。

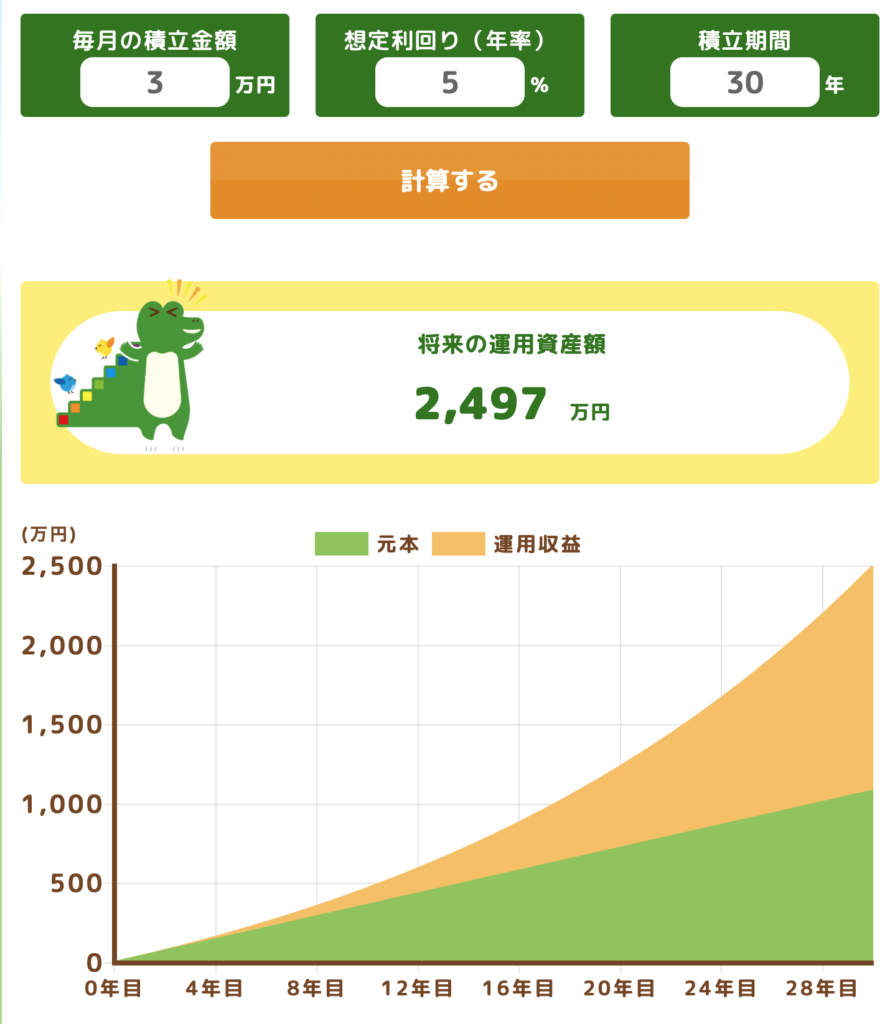

以下の図は金融庁のサイトに載っているシミュレーション結果になります。

年利5%でかんがえると月3万円の投資で30年続ければ、指数関数的に資産は増え、元本の1080万円は2497万円となります。

ただし、これは常に投資信託の年利が5%であった場合のシミュレーションであり、実際には年利がマイナスになる時もあるため、このように綺麗は指数関数的なグラフにはならないでしょう。

しかし、重要なのは平均年利5%の商品に投資をすれば、おおまかこのシミュレーションと同じような結果になるということです。

銀行の利子との違い

銀行での定期預金は、通常、固定利率で利息が付与されます。

投資信託の年利と銀行の利子と違いをみてみましょう。

| 投資信託の年利 | 銀行の利子 | |

|---|---|---|

| 利率 | 変動利率 | 固定利率 |

| リスク | ハイリスク 元本割れのリスク有 | ノーリスク 元本割れのリスク0 |

| リターン | ハイリターン | ローリターン |

利率について

投資信託の場合、年利は市場の動向に左右されるため変動する。

銀行の利子は基本的に固定利率であり、将来の利益の予想が立つのがメリットです。

リスクとリターンについて

銀行の利子はリスク0であるが、リターンも低いです。現在の低金利の日本ではほぼ0と言っていいでしょう。

投資信託の場合は市場リスクが伴いますが、リターンが高くなることが多いです。

オルカンの過去30年間の平均利回りは7%程度です。

今後のことは誰にもわかりませんが、過去のデータからはオルカンは年利7%程度が見込まれるでしょう。

再投資による複利効果の最大化

投資の世界では「複利の魔法」とよく表現されるほど、複利効果は強力な力を持っています。

特に、オルカンのような自動再投資機能を持つファンドでは、再投資によってこの複利効果を最大限に活用することができます。

自動再投資の利点は以下の3つが挙げられます。

- 長期的なリターンの向上

- 新NISAとの相性がいい

- 市場の変動に強い

長期的なリターンの向上

自動再投資の1番の利点はリターンの向上です。

自動再投資により、獲得した配当が即座に再投資されるため、元本が増え続けます。

この増加した元本は更なる配当を生み出し、その配当も再投資されるため、資産は雪だるま式に増えていきます。

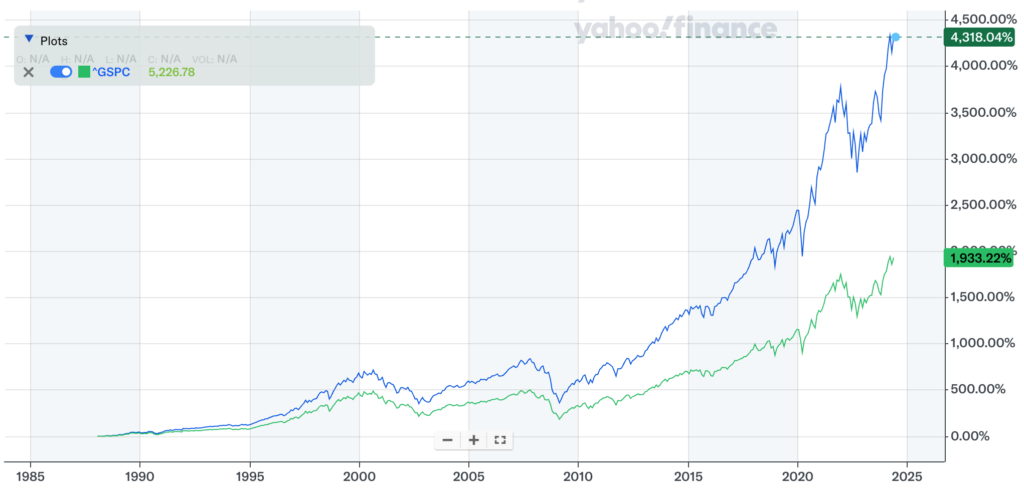

例えば、下の図は「SP500TR」と「S&P500」の1988年1月から現在2024年5月までのリターン比較をみてみましょう。

リターン比較

SP500TR(赤線):+4318.04%

S&P500(青線):+1933.22%

1988年1月からの長期でみればS&P500は1933%と資産が約19倍になるというすごいリターンです。これだけでもすごいですが、配当を再投資したSP500TRはそれを2倍以上上回る4318%という驚愕のリターンを叩き出しています。

この例からもわかるように配当金を再投資した際の複利効果がいかに強力かがわかりましたね。

配当金再投資し複利効果を最大化すれば長期的なリターンの向上につながります。

新NISAと相性がいい

オルカンなどの自動再投資型の投資信託は2024年1月からはじまった新NISAと相性がいいです。

自動再投資型の投資信託と新NISAの相性がよいとされる理由は以下の通り。

自動再投資なので新NISA枠を消費しない。

新NISAではオルカンなどの自動再投資型の投資信託の他にETFなど分配金がもらえる投資商品に投資できます。

この分配金はNISAで非課税となるので分配金を生活費に充てるならいいですが、余ったからといって再投資しようとするとその再投資の分、新NISA枠を消費してしまうのです。

具体例をみていきましょう。

新NISA枠は1年で360万円分、一生涯で1800万円分なので無駄に消費するのは避けたいところですね。

それを考えると自動再投資型の投資信託の方が新NISA枠を消費せず、効率的に資産を増やすことができます。

市場の変動に強い

再投資が自動で行われることで、市場の小さな変動を利用して資産を増やすことができます。

市場が下落した際には、相対的に安価で資産を増やすことが可能になり、市場が回復した際にはその効果が倍増します。

以上の3点が再投資の利点になります。

オルカンを活用した再投資戦略は、賢明な投資家にとって強力なツールです。

この戦略を理解し、活用することで、将来の資産形成に大きな差をつけることができるでしょう。

長期つみたてのすすめ

複利効果を再断言に引き出すには長期投資がおすすめです。

長期投資の必要性

複利効果を最大限に引き出すためには、投資期間をできるだけ長くすることが重要です。

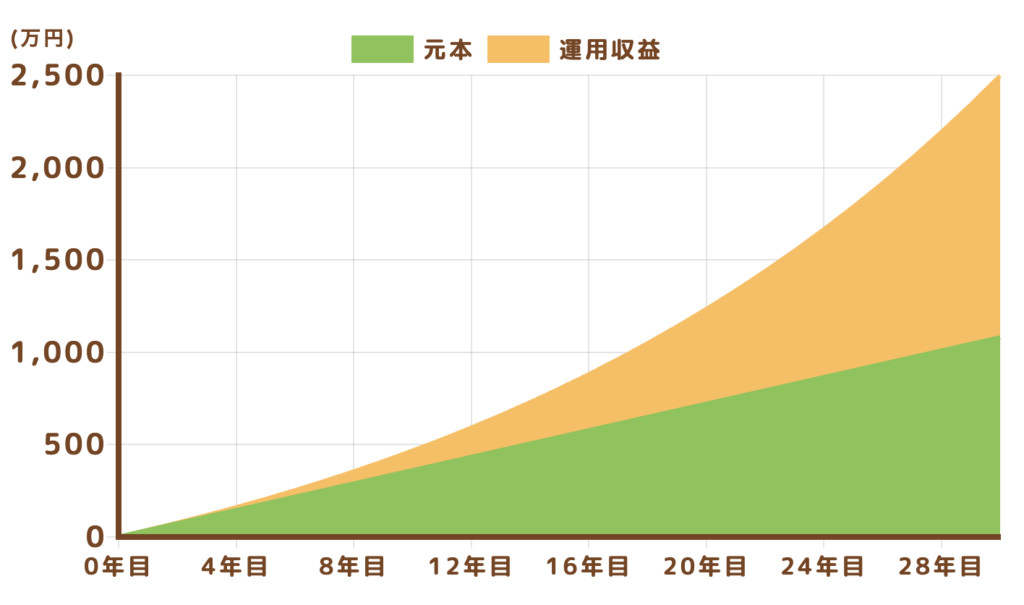

金融庁HPのシミュレーション結果を下に載せたのでもう一度みてみましょう。

12年目の500万円くらいまでは運用収益も低く、複利効果があまり効いていません。

しかし12年目を過ぎると複利効果が徐々にききはじめ、資産が1000万円を超えたくらいから資産が指数関数的にふえることがわかります。

24年目あたりには運用収益が元本と同じくらいになることが確認できるでしょう。

このことから大きな資産でしか複利効果は望めないことがわかるでしょう。

しかし、私たち一般人がどうやって大きな資産を築けばいいのでしょうか?

大きな資産を築くには長期つみたて投資しかない

長期間にわたって投資を継続することで、複利がその真価を発揮し、小さな投資額からでも大きな資産を築き上げることが可能になります。

したがって、決して売却することなく、長期でつみたて投資を継続することをおすすめします。

長期つみたてを実現する方法〜クレカ積立がおすすめ〜

長期つみたて投資には証券口座に定期的な入金が必要になります。

しかし入金忘れなどにより、入金が途絶えてしまい、長期つみたてが継続できない事態がよくあります。

長期つみたて投資を実現する方法としてクレカ積立をおすすめします。

住信SBIネット銀行や楽天銀行からの自動入金サービスを活用するのも一つですが、私はクレカ積立をおすすめします。

クレカ積立のメリット

- 証券口座への入金の必要がない。

- ポイント還元がある。

証券口座への入金の必要がない

クレカ積立は一度、証券口座とクレジットカードを紐づけて仕舞えば、毎月決まった日に自動で決済が行われるため、証券口座への入金の必要がありません。

クレカ積立の設定をしてしまえば、つみたて額は普段の買い物でのクレカ利用額と合算されて請求されます。

クレカ積立により証券口座への入金忘れというものがなくなるので、長期つみたて継続の可能性を飛躍的に高めてくれます。

またクレカ積立により毎月のつみたて投資の手間が最小限となります。

投資の手間を最小限にして長期つみたてを継続しましょう。

ポイント還元がある

通常の投資ではポイントがもらえませんが、クレカ積立で投資するとポイント還元があり、お得です。

例えば、三井住友NLゴールドは還元率が1%なので毎月10万円のクレカ積立で月に1000円のポイント還元があります。

1年で合計したら1万2000円分のポイントがもらえるので通常のつみたて設定よりもけっこうお得ですよね。

これはおまけですが、長期つみたてのモチベーションもあがるでしょう。

まとめ

以上、オルカンの「自動再投資メカニズム」と「複利効果」をまとめました。

最後にこの記事で紹介した内容をまとめてみましょう!

- 「オルカン」で分配金が出ない理由は複利効果の最大化、手間の最小化、税金負担の軽減である。

- オルカンの再投資は投資家の最善の利益を考慮し、運用会社が決めたタイミングで再投資される。

- オルカンの複利効果は利息ではなく年利で考える。

- 再投資による複利効果の最大化が見込める。再投資のメリットは以下の3つ。

長期的なリターンの向上、新NISAとの相性がよい、市場の変動に強い - S&P500の配当ありと配当なしのリターンを比較すると35年で2倍以上の差となる。

- 私たち一般人が大きな資産を築くには長期つみたて投資しかない

- 長期つみたてを継続する方法としてクレカ積立がおすすめ

クレカ積立は証券口座の入金の必要がなく、月に1000円程度のポイントがもらえてお得。

いかがでしたでしょうか?

今回はオルカンの「自動再投資メカニズム」と「複利効果」を解説しました。

みなさんが投資している「オルカン」について理解が深まったと思います。

新NISAがはじまり、私たちが効率よく資産形成できる環境が整ってきました。

その中でもオルカンことeMAXIS Slim 全世界株式(オール・カントリー)のような自動再投資型の投資信託を活用することで、複利効果を最大限に引き出し、資産形成できるでしょう。

今後も今回のように投資商品の中身を紹介する記事を書くのでよかったら見てきてください。

そして自分の投資する商品について理解を深めて投資握力を高めていってくださいね。

それが投資で成功する再現性の高い方法だと思います。

最後に、記事で紹介した「オルカン」に興味を持った方は新NISAを始めて間もない方もしくは新NISAを始めるか検討している方だと思います。

以下の記事でおすすめの証券会社を紹介しているので参考にしてみてくださいね。この記事で紹介したクレカ積立についても詳しく紹介してます。

コメント